分众传媒2022年年报&2023年一季报简析

来源:雪球App,作者: 真是个苏呆子,(https://xueqiu.com/9528856909/249219022)

分众传媒 4月28日傍晚发布了2022年年报和2023年一季报。

22年全年营收94.25亿,同比下降36.47%;归母净利润27.9亿,同比下降53.99%;扣非归母23.94亿,同比下降55.78%。

利润数据已经在1月20日业绩预告时公布,唯一缺的是四季度的营收,没想到四季度的营收几乎和惨绝人寰的二季度差不多。

到了23年一季度,营收大致恢复到了22年Q3的水平。虽然营收还同比下降12.4%,但利润端已经追平去年同期。

降本增效体现出了分众强大的 经营韧性 ,接下来让我们结合两份财报来具体看一看。

#1.财报印象

第一感觉是 营收压力巨大 。

在《 分众传媒2022年三季报简评 》中,由于上半年的“爱丁堡”事件已经极其离谱,因此呆子完全没料到四季度在“武林大会”的背景下会是这番光景。

当时拍脑袋猜想的30亿营收和若干利润明显都过于乐观了,当时的理由是23年春节比较早,年货节的投放需求可能有部分有提早到22年。

但突然转向的防疫政策和第一波感染潮蛮不讲理地冲碎这脆弱的臆想,导致四季度的营收仅仅比二季度高了一丢丢。

此前呆子以为是第一波感染潮导致12月开始许多人患病在家,所以点位流量不足,广告主停止投放计划。但是分众的年报中有一句话,证明了这个猜想是有失偏颇的。

从分月表现来看,上半年,广告市场自三月份以来持续下滑,环比降幅较为明显,宏观环境影响了广告主原定的广告营销计划、投放需求强度和投放规模。下半年整体市场虽有回升迹象,但仍处于波动阶段。 2022年12月以来,随着国内经济活力的复苏,广告市场逐步回暖。

分众传媒 2022年年报

年报中加粗的句子说明:差强人意的四季度的节奏,并非是匍匐前行直至最后一个月当头一棒。而是下半年到10月11月之时已然山穷水尽,12月才份峰回路转。

到底是防疫政策导致的 供给端受限 的物理性影响,即封城带来的电梯使用频率骤降以及物流受阻造成的广告主经营周转不利?还是整体环境带来的广告主没有经营信心,不敢保持投入?这里我不想猜测也无力吐槽。

好在目前分众有在手框架合同30.68亿,虽然该部分款项能否成为23年营收仍具有不确定性。但该数值已比21年末的22.27亿增加38%,基本和20年末相同,广告主的投放需求依然强烈。

到了今年一季度,虽然1月份还有疫情和春节的影响,但营收已经环比增长25%达到了22年Q3同样的25亿左右,利润水平更是达到22年以来的季度最佳。

当然这个成绩还算不上很好,比起比较正常的21年Q1,营收和利润分别还有28%和31%的差距。至于原因,可能宏观环境还是不那么明朗,可能广告主的信心恢复得也还不够,对于广告投放节奏比较谨慎。

其二是

资产质量的持续优化、人员的降本增效

。

2022年分众的 ROE为14.82% ,虽然面临行业低谷但仍然维持在优质企业的15%标准左右。年报中分众净资产170亿左右,其中类货币类资产132亿,这还是在22年分红了21年分红和三季度特别分红之后。

这次年报每股分红0.28元,加上此前每股0.14元,分红率达到了惊人的217%,真是妥妥的印钞机。分众这次还公布了取消回购的通知,分红的钱可能本来有一部分是拿来回购激励员工的,现在看来市场回暖了(股价也涨起来了),没啥必要了。

年报中经营类流动资产和固定资产保持稳定或下降状态,经营性负债也保持稳定或下降状态,每年赚的钱基本上转化为类货币资产(定期存款或理财产品)和投资类资产。

关于固定资产,呆子注意到:期初账面价值9.15亿计提了3.97亿折旧后,期末账面价值已经仅剩下5.92亿。固定资产的账面原值为29亿左右,这么多年来已经累计折旧了23.6亿。

接下来几年若占固定资产大头的媒体资产无大量换新迭代,分众其实固定资产已基本无折旧可提,利润表中资产减值损失带来的负面影响将大大减少,每年可多增数亿利润。

年报中应收账款周转天数再次提高到86天,虽然同比22年Q1的82天长了点,但下半年比上半年好了很多。而且到了今年一季度,已经下降到历史最佳的48天左右。

应收账款14.72亿,达到近年来新低。降低的应收账款和分众严谨的计提减值规则有莫大关系,坏账准备从20.7亿增加至24.2亿。但账面余额39亿也确实比年初的50亿下降不少,整体的回款质量其实是优化的。

只可惜一年以上的部分增加到了24亿,比去年和前年年末多了6亿左右,可见确实有不少尾端客户还未能挺得过来。

分众22年的毛利率60%,在常规水准60-70%的下限。17-18%的营销费用率,5%左右的管理费用率(含研发),目前季度营业成本在9-10亿区间。

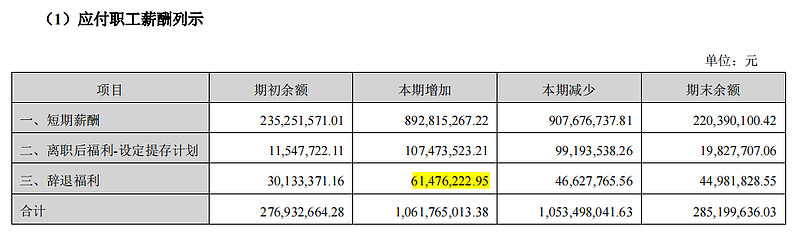

2022年管理费用增长21%,研发费用下降了23%,公司直接承认了管理费用下降是计提了优化运营人员的离职补偿金及年终奖金所致,确实费用细项中几乎都是职工薪酬减少。

22年分众减少的约800人中,销售人员减少了300人,运营人员则减少了400+。目前总人数5000出头,不及19年11000的一半,其中运营人员2000出头,只有高峰6700人的三分之一不到。难以想象运营效率达到了什么地步。

应付职工薪酬中,短期薪酬的本期增加额同比减少了10%,少于总人数的变化比例13.8%,符合尾部离职结构。

这点在营业成本中也可以发现,降得最多的就是职工薪酬,公司更是在年报中直言:“报告期内媒体运营人员数量仍有下降,同时由于公司经营情况不达预期,各个城市的中层及以上媒体开发人员和运营人员均有一定幅度的薪资调整。”

辞退福利增加项基本和半年报一致,说明下半年主动辞退情况基本绝迹。但离职后福利的增加额达到了半年报的两倍,基本和2年一致,说明合同到期离职节奏依旧保持,完成合同续签的并不算多。

等到半年报时,我们可以继续观察这两个数值,以判断分众在人员优化上是采取主动策略还是被动策略。

人员优化导致分众整体学历水平进一步萎缩,目前约七成是大专以下,平均薪资想必也是一路向南。同时今年更是将仅有的五虎上将——五位博士全部赶跑,直接导致教育程度类别都少了一栏。

#2.经营情况

截至一季度,分众覆盖国内主要的297个城市,比去年同期减少10个三线以下城市;境外城市70个,比去年同期增加约20个。

//广告点位

从梯媒广告点位来看,22年总计271万台,同比增加约1.4%,基本保持稳定。仔细看这些媒介变化,22年的变化有:

(1) 加固一二线核心城市电视媒体的点位 ,一线/二线/三线及以下城市电视媒体数量分别同比+0.7万台/+3.1万台/-0.7万台,三线以下的优化力度略低于去年,但一二线增幅已经比21年少了一半,距离自营的天花板越来越近;

(2) 缩减框架的数量 ,其中一线、二线、三线及以下城市的框架分别同比+0.9万/-3.1万/-2.9万。今年比较难得的是一线的框架逆势夺取成功,三线的优化数量少了不少,二线的优化节奏基本和去年一致。

(3) 自营/参股覆盖城市稳定 ,电梯媒体数量和海报媒体数量基本稳定,无论是自营电视媒体覆盖城市还是参股/加盟两种媒体覆盖城市的数量都和去年基本一致。仅有自营海报媒体在数量从154.9万个减少至152.5万个的同时,覆盖城市从81个减少至70个,可见越来越多的边缘城市框架海报在被放弃。而且这些城市大部分连加盟商也没兴趣接手,海报媒体虽增加了1.7万个至30.2万个,但覆盖城市仅增加2个至62个。

23年分众的点位可能会重回5%的增长,主要针对一二线的高价值电视媒体点位。

//海外业务

从2018年开始,分众就开始了境外的扩展,2020-2022年扩张持续加速,由30多个城市增长到70多个城市。截至2023年3月底境外电视媒体的数量为11.3万台。

22年新设了马来西亚和日本公司两家未来之星( 日本广告市场规模是中国的50% ),从资产规模可以看出日本公司起步很快,而且已经几乎达到盈亏平衡;而马来西亚则更为早期,因此资产不大且暂时亏损。

其余大多数境外子公司资产规模趋于稳定,大部分已成功实现盈利,验证了分众模式的可复制性。在仅有的两家亏损子公司中:

香港电视媒体公司亏损同比上年收窄,而同在香港的香港户外广告公司已经扭亏为盈,在香港的业务整体发展得较为顺利;另一家亏损的公司则是资产翻了三倍的泰国公司,目前刚取得外资牌照,点位数量接近1万。

22年境外子公司营收已经超过5亿元,这还是除了香港户外广告公司外,其余所有境外子公司都只采用电视媒体抢夺市场的前提下,因为其他公司的名称都是“XXX电梯电视媒体广告业务”。

一方面说明,在市场雏形形成之前,电视媒体那种“绘声绘色”的方式远比框架海报广告有效;另一方面,未来成功同步框架海报广告后,海外营收有望原地拔高一截。

这次分众公告终止H股上市,随着部分境外子公司可完成造血,以及韩国子公司取得韩交所预审,境外资金问题得到一定程度上的缓解。目前A股的股价还远不到江总愿意稀释的地步,H股上市大概率会损害老股东利益。

H股上市终止是否意味着分众出海步伐停止呢?并不是,业绩说明会上公司表示23年将继续加大海外市场的拓展力度,目标覆盖越南、中东地区等国家。

有趣的是,在21年11月的股东大会上,江南春曾说:“模仿分众模式的某越南公司,已占领了越南大部分市场,分众目前再进入越南市场几乎没有可能。”

这说明,分众不但要继续扩张,而且是为未来中国品牌出海追求迅速扩张。纵向上不仅要在原有阵地量变带动质变,还在横向上要开始挑硬骨头啃了。

//收入构成

22年收入构成方面,正增长的行业仅有房产家居,大哥消费品(52亿)沦为绝对台柱,受到的负面影响相对较小,而曾经的另一大头互联网直接被锤成了弟弟(11亿)。

前5大客户销售额占比微降为18.63%,第一大客户同时也是大股东的阿里巴巴5.02亿占比5.33%,去年同期则是大基数下的8.6%,12.85亿。21年互联网板块营收42.2亿(梯媒+影院),阿里占比30%。

22年互联网板块收入暴跌74%,而预算暴跌六成的阿里却几乎撑起了板块营收的半壁江山。这还是在下半年李佳琦复播后阿里加大投入后才获得的成绩,可想而知行业整体尤其是电商广告主和新经济互联网广告主有多艰难。

分众传媒 在业绩说明会表示,在基本面日用消费品类中,食品类、 酒精饮品类、医药保健类这几个现金流更为健康的行业实现了同比增长,头部品牌投放相对稳定、需求持续存在,而细分行业和小赛道品牌短期造就了多个标杆案例。

到了2023年第一季度,互联网客户的下滑收窄至20%以内,其中电商类客户实现了正增长。整体政策环境趋向友好,互联网行业得以喘息。

日用消费品客户表现依然优于整体大盘,与去年同期基本持平,其中饮料、医药保健和化妆品类客户实现了较好的增长。

另外,交通类客户在一季度同比实现双位数增长,这主要得益于新能源汽车投放的增加。新能源汽车的投放数量和客单价相较去年同期均有明显提升。我想主要的标杆,可能非民族骄傲 比亚迪 莫属。

分渠道看,2022年影院媒体实现收入5.38亿元,较上年下降54%,占总收入的近5.7%。疫情前影院媒体年收入可以占总收入的近16%,疫情三年占比分别仅有4%、8%、5.7%。

对于分众这种流量生意来说,影院板块的核心无疑是观影人次。

猫眼数据显示,2023年第一季度全国票房达158.57亿,比去年同期的139.77亿增长13.5%,观影总人次达3.36亿,比去年同期的3.07亿增长9.4%。

随着23年告别疫情干扰这个最大的不确定性,电影市场影片供应已大体恢复至正常水平,嗷嗷待哺的各大影院股都交出了喜人的一季报。

而且随着经济复苏,观影需求仍有较大上升空间。但电影广告市场复苏可能会滞后于整体电影市场,所以分众的影院板块暂时还达不到疫情前的高度,甚至可能无法追上21年。

目前刊例价没有调整,但如果五一期间复苏超预期,甚至一路持续到上半年最重要、最具代表性的618,则下半年可能重现刊例价上调。

#3.业绩估值

虽然整体经济恢复仍面临压力和挑战,但我认为在“各方”努力下分众营收逐季恢复性改善是不难的。尤其是顶层不得不更在乎的经济活力、民营经济以及愈发重要的内循环。

不过是否能恢复到21年我心里还是没底, 暂且预估分众23年预期盈利40-50亿元 。

估值方面依然采取周期股适用的席勒市盈率估值法对其进行估值。

1)取过去10年即13-22年十年平均净利润39亿元计算,无风险收益率3-4%,取估值中枢27.5。

则当前分众内在价值为39×27.5≈1070±10%亿元。

2)取近10年即14-23年十年净利润数据(其中2023年数据暂保守取40亿元,待中报或三季报进行调整),平均净利润为40亿元,无风险收益率3-4%,取估值中枢27.5。

则当前分众内在价值为40×27.5≈1100±10%亿元。

3)当下分众周期性逐渐有减弱迹象,而分众还具有拓宽品类、打造标杆、企业出海等成长性增长点。

因此我对于在周期股上使用席勒市盈率估值法有一些新的想法,即——周期股的理想买点选取内在价值的七折合适吗?

对于一个没有成长性的周期股而言,在不考虑市场先生的情况下,内在价值买入它的静态收益仅有3-4%。即便是估值的七折,静态收益率也仅有4.3-5.7%。

因此我认为,对于没有明显成长性的周期股,内在价值的五折即静态收益率6-8%会是一个更合理的理想买点,至于起始买点则根据个人情况设定即可。

而对于有一定成长性的周期股,以分众为例:我会把内在价值的六折设为理想买点,占点便宜把九折设为起始买点。分四笔按照2:3:3:2加仓,每个梯度10%价差。

文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本人持有 分众传媒 ,故可能有因持股而导致的屁股决定脑袋的扭曲成分,文中不足之处,还请大家批评指正。另外,文中提及个股均具有极大的风险,切记勿当倒霉蛋。