炒股就看

金麒麟分析师研报

,权威,专业,及时,全面,助您挖掘潜力主题机会!

导语:达梦数据上市前夕业绩大幅飙升背后是应收激增,补贴收入被大幅释放,现金流却在变差。业绩增势与下游客户走势背离。无论是从财务数据真实性,还是成长质量及盈利结构合理性,达梦数据似乎水分十足。此外,实控人持股比例远低于第一大股东,这种实控人认定结构是否存在配合相关资本规避解禁规则之嫌呢?

出品:新浪财经上市公司研究院

作者:夏虫

近日,武汉达梦数据库股份有限公司(简称“达梦数据”)拟在科创板上市。

达梦数据此次发行上市拟募资23.51亿元,其中8亿元用于达梦中国数据库产业基地,6亿元用于达梦研究院建设项目,近7亿元用于存量项目升级,2.5亿元用于新一代数据库项目建设等。

来源:招股书

来源:招股书

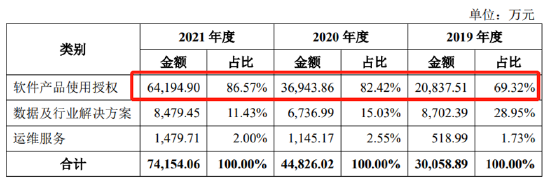

达梦数据的主营业务包括软件产品使用授权、数据及行业解决方案与运维服务三项,其中,软件产品使用授权业务是公司营收的主力军,最近一期收入占比将近九成。具体如下:

来源:招股书

来源:招股书

在国产替代趋势下,达梦数据自称100%自主研发似乎给市场很大期待,相关方喊出500亿元的估值。其理由是,根据可参考的

中望软件

、

金山办公

等软件企业,它们的市盈率均在百倍左右。而根据最新一起完整年度报告期数据,达梦数据净利润超4.3亿元,因此给出了上市后的市值有望突破500亿元的判断。

那这一判断究竟是否成立?首先,突增的营收规模似乎与大客户经营走势背离,公司财务数据真实性值得监管进一步推敲;其次,从其盈利结构及商业模式上,其业绩水分似乎也十足。

水分一:业绩调节痕迹明显?

报告期内,达梦数据分别实现营业收入3.01亿元、4.5亿元、7.43亿元,同比增速分别为50%、65%;同期净利润分别为8374.6万元、1.44亿元、4.38亿元,同比增速分别为71%、204%。可以看出,达梦数据在上市前夕,业绩大幅攀升。

然而,我们在对比一些关键数据时似乎存在异常。

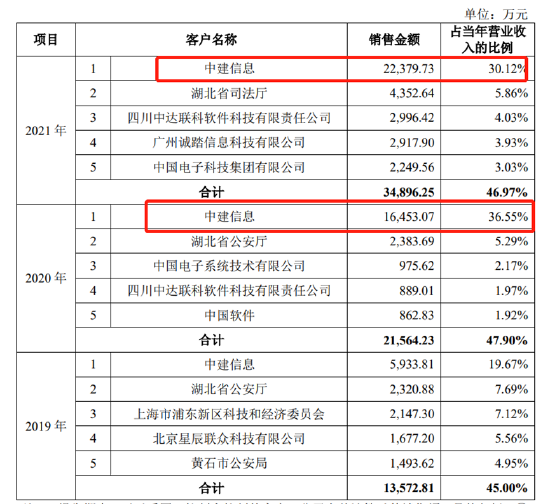

首先,从收入端看,公司收入增势与最大客户业绩走势不匹配。

达梦数据的软件产品使用授权业务销售模式主要以渠道销售为主,2021年收入占比高达93.96%。达梦数据自2019年授权中建信息为总经销后,其对中建信息也较为依赖。2019年至2021年,中建信息收入占比分别为19.67%、36.55%、30.12%。可以看出,中建信息对达梦数据收入贡献超过三成。

来源:招股书

来源:招股书

客户中建信息作为达梦数据的经销商,采购需求主要来自其下游客户需求。换言之,中建信息下游客户需求与达梦数据业绩息息相关。然而,我们发现中建信息收入增势与达梦数据背离。

2021年数据显示,中建信息收入下滑12.3%,归母净利润下滑5.59%,而同期达梦数据的收入同比大幅增长65%,净利润同比增速超200%。

其次,公司收入增势与销售费用似乎也不匹配。

报告期内,公司销售费用分别为9565.11万元、1.35亿元和1.71亿元,销售费用率分别为 31.71%、30.05%和22.95%。可以看出销售费率大幅下降,对此,公司解释称是由于收入规模上涨导致其费用率下滑。然而,我们从销售费用增速看,与收入增长出现明显背离。2020年至2021年,销售费用收入增速分别为41%、26%;而同期收入增速分别为50%、65%。

最后,我们发现达梦数据的利润增长也较为突出。

我们发现,在上市前夕,达梦数据的递延收益出现大幅下降。报告期各期末,公司递延收益均为政府补助,金额分别为3371.38万元、1.33亿元和3463.47万元,占非流动负债比例分别为 100.00%、98.90%和53.02%。可以看出,2021年将递延收入大部分释放出来了。

水分二:补贴净利润占比为三成

由于补贴收入在2021年较大的释放,导致其补贴收入占净利润之比为三成。

报告期内,公司税收返还及优惠政策所涉及的金额分别为 3703.90 万元、6793.40 万元和 1.12亿元,占营业收入比重分别为12.28%15.09%和15.08%。

招股书显示,公司享受的主要税收优惠包括软件产品增值税即征即退政策、高新技术企业所得税优惠政策、国家规划布局内重点软件企业所得税优惠政策、研发费用加计扣除等。除上述税收优惠外,报告期内,公司计入当期损益的政府补助金额分别1586.8万元、2451.16万元和1.31亿元,占营业收入比重分别为5.26%、5.44%、17.67%,占同期净利之比为18.95%、17.03%、29.95%。

需要指出,尽管科创板强调经营可持续性而相对弱化盈利。但是对于这种已经实现盈利的达梦数据,也要考虑其盈利可持续性。在上市前夕突击抬高的非经常性损益显然不具备可持续性,这种偶发利润也容易误导投资者对其价值判断。换言之,市场喊出对其500亿元的估值或要大打折扣。

综上,无论是从财务数据真实性,还是盈利结构合理性,达梦数据似乎水分十足。我们再进一步看其盈利质量如何。

水分三:成长质量差商业模式有缺陷?应收增速远超营收

报告期内,公司软件产品使用授权业务终端用户主要集中于党政、能源和金融等领域。2019 年度、 2020 年度、 2021 年度,公司在该等领域实现的软件产品使用授权业务收入金额占比分别为 78.41%、 78.61%和 84.02%。 报告期内,公司软件产品使用授权业务收入按终端用户所属行业领域分类情况如下:

来源:招股书

来源:招股书

可以看出,公司的商业模式主要为To G及To B业务,尤其达梦数据的To G业务占比最为突出,2021年收入占比将近6成。对于To G业务,其现金流一般不会太好,那事实上如何呢?

我们进一步发现,公司现金流在变差。报告期各期,公司销售商品、提供劳务收到的现金分别为3.28亿元、4.52亿元和6.45亿元,占同期营业收入的比例分别为108.68%、100.45%和 86.80%,收现比低于1;报告期各期,公司经营活动产生现金流量净额分别为1亿元、2.55亿元和2.83亿元,占同期净利润的比例分别为120.03%、177.07%和 64.56%。

可以看出,无论收入端还是净利润端,均与现金流走势背离。这种情况一方面可能是商业本身造成,即业务本身造血能力差商业模式有缺陷;另一方面可能是由于公司采取激进商业策略如宽松的应收款政策去充规模,对于这种低质量的规模增长投资者或需要提高警惕。

报告期各期末,公司应收账款余额分别为9627.90 万元、1.55亿元和3.48亿元,占营业收入的比例分别为 31.92%、34.44%和 46.88%。我们进一步发现,2021年应收增速为125%,而营收增速仅为65%。应收增速远超营收,换言之,公司高速增长的营收是通过应收“堆积”而来。

这种商业模式或将带来两大弊端,第一,公司的收入增长是通过牺牲现金流方式换取的,换言之,公司成长性质量或大打折扣;第二,较大应收款未来存在资产减值风险。

受托表决权或存控制权稳定性隐忧?

从股权结构看,公司实控人持股比例远低于第一大股东。招股书显示,公司实控人为冯裕才,但其直接持股比例为10.1872%,而第一大股东

中国软件

为25.2105%,持股比例远超实控人。

来源:招股书

来源:招股书

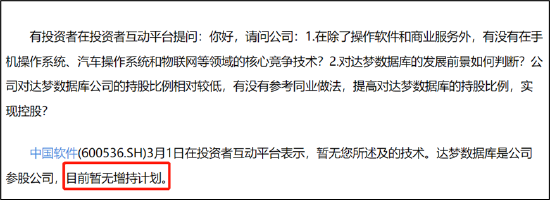

需要指出的是,企业的控制权对其发展有着重大的影响,倘若企业控制权发生变更,将会影响股东大会对重大事项的决策。这也是监管关注重点。值得一提的是,曾就有投资者询问中国软件是否存在控股达梦数据可能性等问题,具体如下图:

来源:互动平台

来源:互动平台

这是不是说明达梦数据的控制权不稳呢?我们进一步发现,冯裕才的实控权主要是通过受托表决权获得的。

截至本招股说明书签署日,冯裕才直接持有发行人 10.1872%的股份。由冯裕才担任执行事务合伙人并实际控制的梦裕科技、曙天云、 得特贝斯、数聚云、惠梦源、数安科技、梦达惠佳、数聚通分别拥有发行人 8.9754%、4.5614%、4.3304%、3.5767%、 2.9163%、 1.4281%、 1.1509%、 1.1456%的表决权,冯裕才通过上述由其实际控制的合伙企业合计控制发行人 28.0847%的表决权。此外,冯裕才通过与韩朱忠、周淳等管理团队的一致行动关系,实际控制发行人 2.2807%的表决权。综上所述,冯裕才合计实际控制发行人股东大会 40.5527%的表决权,对发行人股东大会决策构成重大影响,发行人的实际控制人为冯裕才。

根据相关规定,发行人控股股东和实际控制人所持股份自发行人股票上市之日起36个月内不得转让,控股股东和实际控制人的亲属所持股份应比照该股东本人进行锁定。这种表决权形成的控股是否存在有意为相关资本上市套利而设计的还是另有其他原因?这种受托表决权方式其控制权是否牢靠,这或都是监管及投资者均关心的疑问。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

01

/

菲律宾总统:菲中关系不只是有关南海争端

02

/

格力电器称遭遇“李鬼” 大量第三方公司冒充其售后团队

03

/

华晨破产重整闯关,670亿债务牵涉数百家金融机构,谁来救赎?

04

/

万达电影净利骤降91%董事长曾茂军离职 工作16年近三年薪酬2534万曾被“限高”

05

/

替格力电器先行代偿担保债务 深交所关注盾安环境背后原因

06

/

俄罗斯即将对天然气巨头开征暴利税 总价值近200亿美元

07

/

麦趣尔致歉:已停止纯牛奶生产 无条件退货退款

08

/

国家发改委两天三次出手稳猪价 业内预计6月份CPI或升至2.4%

09

/

国际油价断崖式跳水 WTI原油跌破100美元关口

10

/

制药巨头诺华再次卷入行贿风波,或将为违规推广付出巨额赔偿

01

/

深夜风暴!美股大逆转!国际油价重挫10%!巴菲特又出手!华尔街大空头:美国经济比预期更糟糕

02

/

7月6日操盘必读:影响股市利好与利空消息

03

/

3400点上演拉锯战,市场重回业绩主线,如何“按图索骥”?

04

/

苏宁易购回应“破产清算”:谣言,目前经营正常,业务企稳向好

05

/

道达投资手记:横盘已近尾声 钒电池异军突起

06

/

午评:指数早盘震荡走弱沪指跌1.34% 科技类赛道股逆势爆发

07

/

收盘:原油价格重挫 美股收盘涨跌不一

08

/

2022年7月6日涨停板早知道:七大利好有望发酵

09

/

7月5日上市公司晚间公告速递

10

/

美国WTI原油重挫8.2% 跌破100美元关口

01

/

度小满回应村镇银行储户存款变理财:未修改,均为存款合作

02

/

牵涉百家金融机构,华晨破产重整迎闯关时刻

03

/

上市银行进入分红密集期 建设银行本周派发910亿元

04

/

厉害了!全球10强,我国一半!

05

/

存款利率调整有的放矢 个人利率有望总体稳定

06

/

全球银行1000强榜单出炉 中资银行占据前十“半壁江山”

07

/

“炒金”“炒银”受限,多家银行出手收紧个人贵金属交易,原因几何?

08

/

银行理财这半年:破净潮起潮落,固收+产品仍是主流

09

/

储户30万存款不翼而飞!甘肃一农商银行被判全责

10

/

4家涉事银行董监高齐换,河南村镇银行事件新进展,储户存款莫名变理财