美股酒店系列之:喜达屋集团

来源:雪球App,作者: 枼小卡,(https://xueqiu.com/9273704562/22031575)

一、公司简介喜达屋集团是一家总部位于美国康涅狄格州全世界最大的酒店集团之一,1998年,喜达屋集团完成了三项重要的收购(威斯汀酒店度假村、美国国际电话电报公司以及维斯塔娜股份有限公司),完成收购后,喜达屋集团确定了自己在酒店行业的领先地位。其主要业务集中于高端的(四星级、五星级)高端酒店客房服务;截止到2011年底,喜达屋集团在全球100个国家和地区拥有1076家酒店(包括自有、租赁、管理和特许经营权),大约315300间客房,154000雇员;2011财年的收入达到56.24亿美元。

二、各品牌介绍

1、喜达屋旗下拥有St. Regis®(瑞吉)、The Luxury Collection®(豪华精选)、W®(W酒店)、Westin®(威斯汀)、Le Méridien®(艾美)、Sheraton®(喜来登)、Four Points®(福朋)、Aloft®(雅乐轩)、Element(源宿)9个酒店品牌。

2、酒店地区分布

从下图我们可以看到,北美市场目前是喜达屋集团最重要的市场,酒店数量有565家,亚太市场在酒店数量(210家)已经超过欧洲市场(161家)成为第二大市场(这与喜达屋集团的发展战略是密不可分的)。

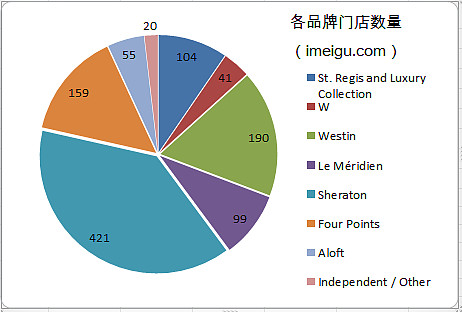

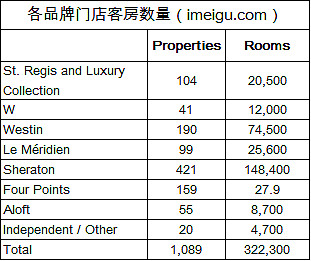

3、各品牌酒店数量

从下图可以看出,“喜来登”是喜达屋集团旗下酒店数量最多的品牌(占39%),其次是威斯汀(17%)和福朋(15%)。

三、商业模式

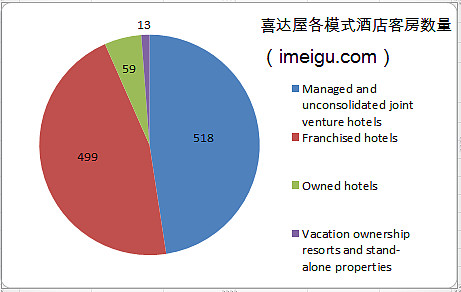

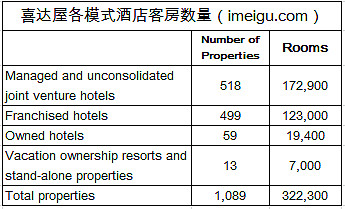

1、与同行业酒店集团一样,喜达屋集团主要通过提供管理服务和特许经营权模式作为自己的最主要盈利模式,下图是喜达屋集团各模式下的酒店及客房数量:

这种运营模式几乎不直接拥有任何酒店,而是以委托管理的方式赚取“管理费”和特许经营的方式收取“品牌使用费”,**降低了前期投资成本和融资需求,能够保证公司有稳健的现金流量。

2、在任何一个以“品牌”作为核心竞争力之一的企业当中,最好的投资方式就是吸引新的客户,提高其“品牌”忠诚度,与此同时持久的留住原有的客户,成功的关键在于专注于精准的商业投放,重视不同类型客户需求的满足。以特许经营权为主要商业模式的现代大型酒店集团就是这类企业的典型代表之一。喜达屋集团在过去的五年服务的“精英人群(40%分布于美国以外)”实现了翻一番的成果,每位客户的消费额增加了60%,喜达屋集团位于前2%的客户贡献了集团高达30%的利润,加入其铂金会员(Platinum SPG members)的客户的利润是平均水平的50倍,这种先发优势使得喜达屋集团能够分享世界经济的不断增长的成果(喜达屋集团重视和客户的互动,在这样一个过程中,使得他们能够更好的满足客户的需求,比如高端游客入住酒店时想要得到的不仅仅是一个合适的价格,他们更希望得到个性化的服务,这样的互动是他们不断完善Platinum SPG的重要依据。又如,喜达屋集团从互动中获得客户对于品牌忠诚度变化的原因,引入了“终生服务”的理念,根据需求不断的调整,从而保证客户的忠诚度。再如高端客户希望使得自己的入住更加灵活,喜达屋集团为其高端客户推出了24小时check-in的服务。此外喜达屋集团还为其最“忠实”的客户提供了1-1的人工服务)。喜达屋集团的经验表明,每投资一单位在SPG项目上,可以从销售额(定线增长)得到四倍以上的回报。

3、酒店行业是一个高度竞争的行业,其竞争的焦点在:客房的质量和一致性、餐饮的可口度、会议设施、酒店提供的各种软服务、酒店的地理位置对游客的吸引程度、全球分销系统的便利性、价格优势以及客户忠诚度的保持。一个酒店集团能否保持持续的竞争力,就在于其能否关键的竞争点上战胜自己的对手。从上面的分析我们可以看到,喜达屋集团在这些方面都有着自己独特的地方,这也是其为何能够处于行业龙头地位的原因。

四、财务分析

1、业绩概览

REVPAR指标用不变美元计算的话增长了7.4%、新开设了81家酒店,房间数量达20900间、新签订了112个合同,客房数量接近90000间、客人的满意度创下历史新高。2007年到2011年间,喜达屋集团新开了389家酒店,这相当于每年8%的增长率,意味着超过三分之一的酒店是新开设的。

2010年到2011年,我们在亚太地区新开的酒店数量超越了我们的三个最大的美国竞争对手的总和,2011年新开设的112家酒店有三分之二开设在新兴市场国家,喜达屋集团表示,亚太市场的增长是他们成立以来面临的非常好的增长机会。比如在中国,喜达屋运营的四星级和五星级酒店数量处于龙头地位,喜达屋集团表示,在未来五年在运营数量方面将会翻一番,届时,中国市场将会和美国市场(480家)一道成为其最重要的市场。

2010年到2011年,我们在亚太地区新开的酒店数量超越了我们的三个最大的美国竞争对手的总和,2011年新开设的112家酒店有三分之二开设在新兴市场国家,喜达屋集团表示,亚太市场的增长是他们成立以来面临的非常好的增长机会。比如在中国,喜达屋运营的四星级和五星级酒店数量处于龙头地位,喜达屋集团表示,在未来五年在运营数量方面将会翻一番,届时,中国市场将会和美国市场(480家)一道成为其最重要的市场。

2、财务报表概览

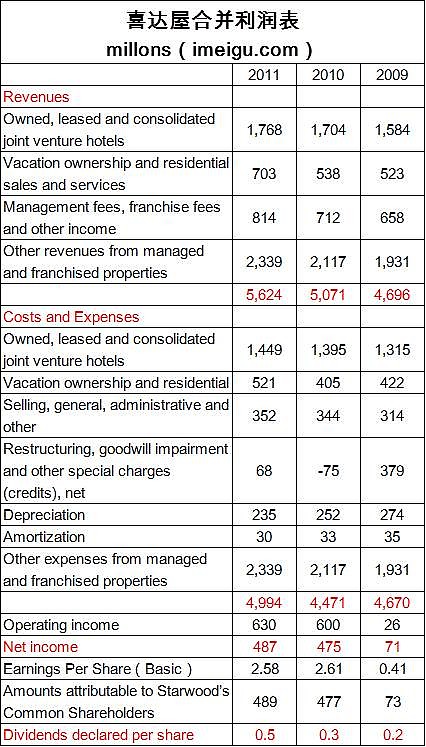

下表是喜达屋集团的合并利润表,从表中我们能够发现,从2009年之后,喜达屋集团的营业收入是不断增长的。2011年的收入达到了56.24亿美元,相比于2010年增加了11%,该增长主要来源于提供管理服务、特许经营权费用以及度假村业务(这三项正好是喜达屋集团的核心业务,说明其增长动力是相对健康的),于此同时,对应的这三块业务的费用也同比增长,这解释了成本费用增长的原因。此外喜达屋集团从2009-2011年的股利分配是逐年递增的(2009年0.2美元、2010年0.3美元、2011年0.5美元)。

下表是喜达屋集团的合并现金流量表,2011年三项活动的现金流一次为“正负负”,这种状况说明公司处于健康的状态。融资活动现金流出中87%是用于偿还长期借款的支出,投资活动资金的增加说明公司在扩张其现有的业务。

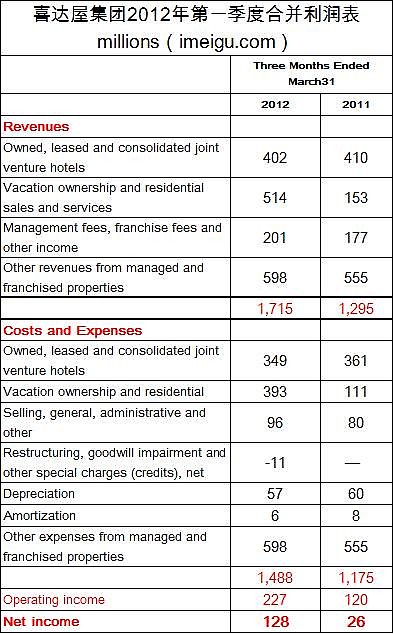

下图是喜达屋集团2012年第一季度合并利润表,喜达屋集团第一季度的收入相比于2011年同期有了大幅增长(从12.95亿美元增长到17.15亿美元,增长率达32%),收入的增长主要来源于其度假村业务(从去年同期的1.53亿美元增长到5.14亿美元,增长率达235%)。这使得喜达屋集团第一季度净利润增加了1.02亿美元。

下图是喜达屋集团2011年的RevPAR(这一概念作为其酒店经营业绩衡量和分析的基础。RevPAR这一国际酒店业普遍采用的衡量手段反映的是以每间客房为基础所产生的客房收入,因此能够衡量酒店客房库存管理的成功与否)、ADR(Average DailyRates,平均每日房价)以及酒店入住率的指标,同2010年的对比来看,2011年REVPAR实现了9.7%的增长(用可变美元衡量,不变美元的增长率是7.4%)、ADR实现了6.2%的增长、客房的入住率提高了2.1个百分点。

3、股价表现

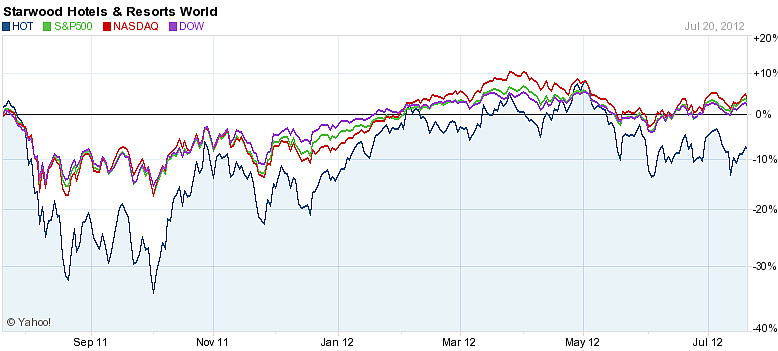

喜达屋集团的表现略差于整个市场的平均水平(下图中列示了标普500、纳斯达克指数以及道琼斯指数在1年内的表现),但是走势基本是一致的,从这个角度来看,酒店行业是一个高度与宏观经济相关的行业。

(数据来源于雅虎财经)

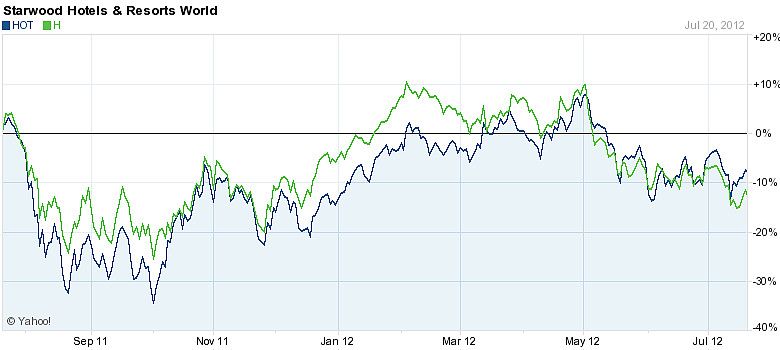

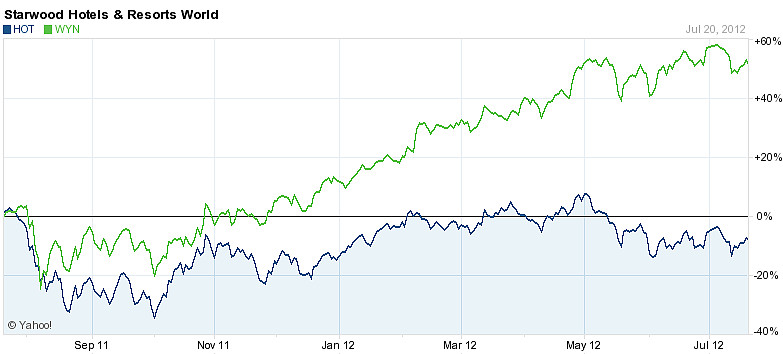

下图是喜达屋同万豪集团、凯悦酒店以及温德姆环球近一年的股价走势的对比图(图中的蓝色线条代表喜达屋集团,绿色线条依次代表万豪集团、凯悦酒店以及温德姆环球),两者再次显示出了高度的一致性,这充分说明酒店行业是一个“一荣俱荣,一损俱损”的行业。

(数据来源于雅虎财经)

4、同行业比较

在笔者选取的五家行业龙头酒店集团当中,喜达屋集团的市值仅次于万豪集团位居第二位,但是从收入水平来看,喜达屋集团是万豪集团的2倍,位居样本的第一位,高达60.04亿美元,高出第二名温德姆环球17亿美元;从每股收益(3美元)来看,喜达屋集团位居样本的第一位;在市盈率方面,喜达屋集团只有17.31倍,略高于IHG的13.11倍;但是从营业毛利率的角度来看,喜达屋集团是低于行业平均水平的。

(数据来源于雅虎财经&笔者整理)

五、重大调整

喜达屋集团实施了一项重要的策略:减少集团在房地产方面的投资(即自有酒店的规模,笔者注),增加了提供酒店管理服务和特许经营权服务,期望形成引人注目的品牌、优质的服务以及最高端的酒店这“三驾马车”推动的酒店集团(之所以要实施这项战略调整的原因在于尽管喜达屋集团在不断的改进他们的自有酒店,但是其入住率始终不能达到理想的水平,所以这无疑会影响公司的收入水平和净利润)。为了促成该策略的顺利实现,喜达屋集团从2006年开始,相继卖掉了65家自有酒店(价值大约为56亿美元),该调整最主要的目标是最大化我们的收入和优化现金流。做出该项战略调整的原因之一在于地缘政治和全球经济环境的不确定性对于旅游业的负面影响。

六、风险分析

喜达屋集团面临所有酒店集团都会面临的风险(宏观经济状况、战争恐怖袭击、国际国内政治法律环境、传染性疾病、信息技术风险、产权争议、融资可能性、汇率、第三方财务风险、航空业、环境污染等等)

详细的风险分析大家可以参考笔者的相关文章:

网页链接 (美股酒店系列之:特色酒店集团IHG)

网页链接 (美股酒店系列之:万豪集团)

(i美股枼小卡原创,转载请注明出处。)