【打新必读】达梦数据估值分析,数据库产品服务商(科创板)

来源:雪球App,作者: 打新必读,(https://xueqiu.com/1896346964/291957825)

申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色 为打新君预测首日可能的合理价格, 绿色为 未来低风险区间 【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格 】, 红色为高风险区间 (对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。 全面注册制后, 合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。 $达梦数据(SH688692)$

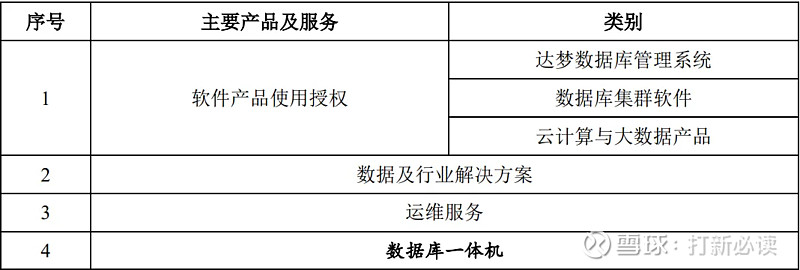

达梦数据 (688692): 公司是国内领先的 数据库产品 开发服务商,是国内数据库基础软件产业 发展的关键推动者。公司向大中型公司、企事业单位、党政机关提供各类数据库 软件及集群软件、云计算与大数据产品、数据库一体机等一系列数据库产品及相 关技术服务,致力于成为国际顶尖的全栈数据产品及解决方案提供商。

目前,公司已掌握数据管理与数据分析领域的核心前沿技术并拥有主要产品全部核心源代码的自主知识产权,通过了中国信息安全测评中心与国家网络与信息系统安全产品质量监督检验中心的自主原创检验与测试,能自主研发多种数据库产品及相关工具,具有数据库产品线丰富、系统成熟度高、安全性高、性能良好等优势。

同时,公司产品已全面支持各类国产整机平台、操作系统、芯片、应用软件及其他上下游软硬件, 完成与4000余个软硬件产品或信息系统的适配和兼容性互认工作 。公司基于自有的软件产品与技术,将数据治理和大数据分析领域的经验与用户的行业应用场景紧密结合,针对公安、国土、政法委、检察院、司法、监狱、住建、发改委、监察委等领域对于不同场景的需求,提供数据及行业解决方案。

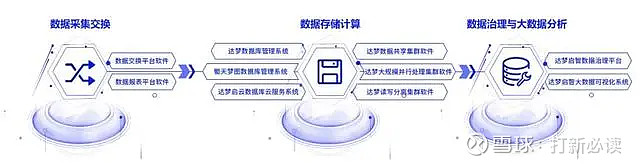

按照业务类型的不同,公司主要产品及服务包括 软件产品使用授权、数据及行业解决方案、运维服务 等。其中,在软件产品使用授权上,公司通过基础数据库软件、面向不同应用场景的数据库集群软件以及云计算系列软件、大数据系列软件等产品形成以数据库管理系统为核心的产品生态体系,覆盖从数据交换、数据储存、数据治理到数据分析的全产业链,可为客户提供企业级的全栈数据解决方案和技术服务。公司软件产品生态链如下图所示:

达梦数据服务于包括 建设银行 、 交通银行 、 光大银行 、 兴业银行 、广发银行、国开行、 中国人寿 、 邮储银行 、 中国人保 、国家电网、中国航信、 中国移动 等,应用于金融、能源、航空、通信、党政机关等数十个领域。

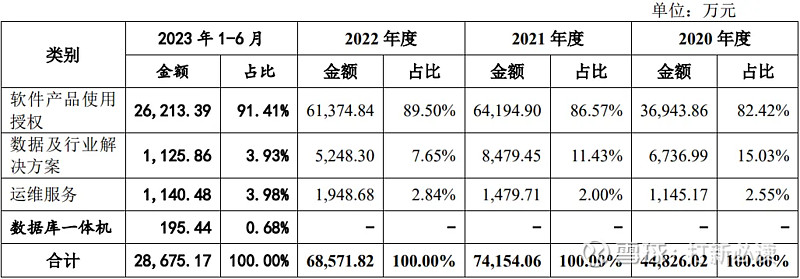

主营业务收入的主要构成 报告期内,公司主营业务收入增速较快,2020 年至 2022 年年化复合增长率 达到 23.68%。公司积极拓展标准软件产品的销售,2020 年到 2022 年软件产品使 用授权收入占主营业务收入比重分别为 82.42%、86.57%、89.50%。公司主营业 务收入的产品分类情况列示如下:

截至 2023 年 6 月 30 日,公司共有研发人员 430 名,占公司员工人数比例为 30.67%。

行业情况

数据库管理系统概述

数据库管理系统是“按照数据结构来组织、存储和管理数据的仓库”,是一 种用于建立、使用、操纵和管理数据库的大型基础软件,既是业务数据的存储中 心,也是统计分析计算的基础,对 IT 核心系统起着关键性作用,是信息化时代、 大数据时代中各行各业不可或缺的重要基础软件。按其管理的数据结构,可分为 关系型数据库、非关系型数据库(NoSQL,包括键值型、文档型、图、对象型等);按其设计架构可分为集中式数据库和分布式数据库;按其部署模式可分为本地数 据库和云数据库;按其应用场景可分为 OLTP 事务型数据库、OLAP 分析型数据 库、HTAP 混合型数据库;按其存储介质可分为磁盘数据库和内存数据库;按其 商业模式可分为商业数据库和非商业数据库。

目前,国际主流的数据库厂商有 Oracle、 微软 、 IBM 、 MongoDB 、 亚马逊 、 谷歌 等。从 2000 年前后,我国开始陆续出现商业数据库厂商,其主要代表有达 梦数据、人大金仓、神舟通用、通用数据等。近年来,国内互联网、通信科技巨 头华为、 腾讯 、阿里等公司也纷纷加速布局数据库产业,借助云计算优势进行相 关数据库服务的研发。

中国数据库市场总体规模在全球数据库市场占比较低,但数据库厂商数量显 著多于全球其他国家和地区。根据墨天轮统计,截至 2023 年 8 月,中国数据库 产品已超过 280 种。

大量中国数据库厂商的出现,为挑战传统数据库巨头带来了更多可能。 以达 梦数据为代表的中国数据库厂商,突破了大量核心技术,形成 了高成熟度、高可 用性产品,在金融、电信、民航、电力、社保、公安等领域实现了对重要核心系 统的支撑。这一现象较少出现在中、美之外的其他国家和地区。

根据信通院发布的《数据库发展研究报告(2023 年)》,2022 年全球数据库 市场规模为 833 亿美元,中国数据库市场规模为 59.7 亿美元(约合 403.6 亿元 人民币),占全球 7.2%;预计到 2027 年,中国数据库市场总规模将达到 1286.8 亿元,市场年复合增长率(CAGR)为 26.1%。伴随着数据规模的高速增长,全球 数据库市场增长迅速,整体市场空间巨大。

本此拟募资用途:本次拟募集资金23.51亿元,其中 3.50亿用于集群数据库管理系统升级项目,3.43亿用于高性能分布式关系数据库管理系统升级 项目,2.53亿用于新一代云数据库产品建设项目,8亿用于达梦中国数据库产业基地,6.03亿用于达梦研究院建设项目。其他项目详见下表:

行业可比公司:

天津南大通用 数据技术股份 有限公司

北京人大金仓 信息技术股份 有限公司

天津神舟通用 数据技术有限 公司

北京

优炫软件

股份有限公司

腾讯

阿里

财务分析:

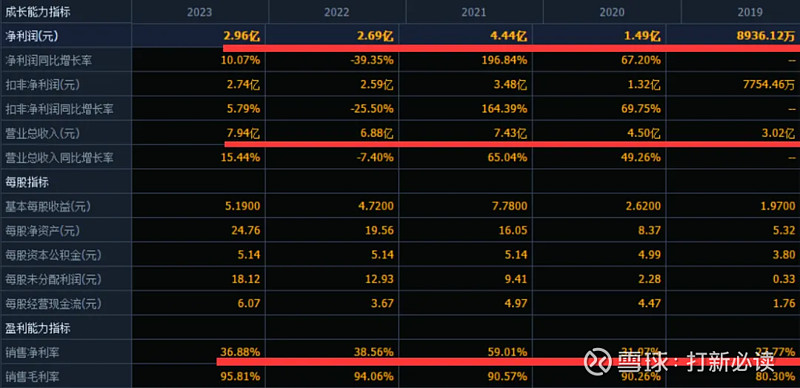

2023年度,公司实现营业收入7.94亿元,同比增长15.44%;实现归属于母公司净利润2.96亿元,同比增长10%,扣非净利润2.74亿,同比增长5.79%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2024年1月至6月归属于母公司股东净利润:8,600万元至10,000万元,变动幅度:17.25%至36.34%。(信息来源:2024-05-23 临时公告)

结论:建议申购,后期建议关注。 公司作为国内最早的【老四家】中国数据库,现在面临着较大的挑战和机遇。

1. 现阶段市场占有率偏低,与国内外巨头竞争压力大 基础软件行业具有很高的技术壁垒和市场壁垒,目前国际数据库公司仍占据大部分市场份额。国际巨头企业拥有产品线丰富、技术储备深厚、研发团队成熟、资金实力较强及较早进入国内市场的先发优势。与国际巨头相比, 达梦数据 的综合竞争力尚处于弱势地位。同时,部分国内互联网、通信龙头企业也依托云数据库、开源数据库等产品逐步进入相关市场,例如阿里、百度、华为等。此类企业拥有更高的知名度、更多的研发经验和更强大的资金支持,如何与此类背靠强势信创企业的产品竞争,获得客户的信任,是达梦数据目前面临的重要挑战之一。

2. 开源免费数据库推广,毛利率有下降风险 近四年来, 达梦数据 毛利率保持在90%以上,软件产品使用授权业务是公司主营业务毛利的主要来源。但未来随着公司业务向数据库上下游延伸以及云数据库、数据库一体机等新产品的销售,公司业务结构有可能发生变化并导致主营业务毛利率水平有所下降。同时,随着国内数据库市场竞争不断加剧和开源及免费数据库产品的推广,可能会使公司面临数据库产品销售价格下降及毛利率下滑的风险。如何在与此类产品的竞争中体现达梦数据库产品的性能优势,提高产品、服务的不可替代性,从而保障销售与盈利能力对于公司而言至关重要。

但是,公司去年数据和今年上半年预计数据看,公司毛利率进一步提高了不少,且公司业绩依然保持着较快的增长,未来公司还是值得关注的。 本次上市发行市值不高,但股价不低,溢价应该是大大的有!希望他能成为科创板一个转折点?

【注】关注度依次分为: 关注、一般关注、谨慎关注、不关注

风险提示: 以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。