2021年7月,欧盟提出“Fit for 55”计划,明确欧盟地区2030年可再生能源发电量达到40%以上,并提出了欧盟碳排放权交易体系、成员国的减排目标、碳边境关税调节机制、可再生能源指令等一揽子计划。此后,围绕“Fit for 55”,欧盟制定了一系列落地政策和措施。2022年5月,欧盟通过了REPowerEU计划,提出到2030年,可再生能源发电量从2021年规划的40%提升至45%,

带动可再生能源装机容量目标从1067 GW提升至1236 GW。

该计划还提出将针对某些类型的屋顶强制安装光伏,而该项规定将有望进一步提升储能装机需求。在可再生能源发展目标的激励下,欧洲各国开始制定储能发展规划,其中,希腊和意大利分别提出到2030年安装6 GW和3 GW电池储能的规划。

1.2.3 储能产业链本土化政策

在调整能源结构的同时,欧洲还发布了一系列措施加快欧洲储能及电池产业链本土化。2022年3月,欧洲电池联盟(EBA)提出制定完善欧洲电池产业链的加速行动计划,要求到2025年和2030年分别通过本地制造满足当地电池需求的69%和89%。

2023年2月,欧盟委员会发布《绿色协议产业计划》,拨款2500亿欧元资金,用于提高净零技术的竞争力。在该计划之下,欧盟还推出了“创新基金”、《净零工业法案》《欧洲关键原材料法案》等法规。其中:“创新基金”将在未来十年提供400亿欧元资金,支持电池、风能、太阳能,电解槽、燃料电池和热泵等关键部件制造,加强净零技术供应链。

《净零工业法案》提出到2030年欧盟内的电池制造能力能够满足联盟内至少85%的电池年度需求。

《欧洲关键原材料法案》旨在保障稀土和锂等关键原材料供应,目标包括:到2030年每年在内部生产至少10%的关键原材料;加工至少40%的关键原材料;回收15%的关键原材料;在任何加工阶段,来自单一第三方国家的战略原材料年消费量不应超过欧盟的65%。

1.2.4 财税支持政策

2022年12月,德国通过了《2022年年度税法》,规定2023年起,对安装不超过30 kW屋顶光伏的单户住宅和商业物业的发电收入免除所得税(2022年德国个人所得税在14%~45%);对于多户连体建筑,每个住宅或商业单元的免税容量上限为15 kW,每个纳税人或合作企业的免税容量上限为100 kW;

购置户用光储系统免除增值税(约19%)

。该项政策能够进一步降低用户采购并安装屋顶光伏和户用储能系统的成本负担。

2022年2月,英国商业、能源和工业战略部(BEIS)宣布拨款3960万英镑,用于支持英国的创新性长时储能技术项目。目前已经筛选出首批24个项目,资金支持总额为670万英镑,覆盖无隔膜绿氢电解槽、重力储能、全钒液流电池、先进压缩空气储能、海水+压缩空气联合储能等技术路线。

1.2.5 市场规则政策

在身份属性方面,2022年6月,德国联邦议院通过法律修正案,将储能定义为“所发电力不是即发即用,而是被推迟至某一时间段实现最终使用”的一种资产,赋予储能系统法律定义可以简化储能系统的注册程序,

为大规模储能项目参与电力市场扫除身份障碍。

在准入门槛方面,2020年7月,

英国取消电池储能项目容量限制

,允许英格兰和威尔士地方规划部门分别部署规模超过50兆瓦和350兆瓦的储能项目(此前只有中央政府可以批准),使英国电网中电池储能项目数量快速增加。

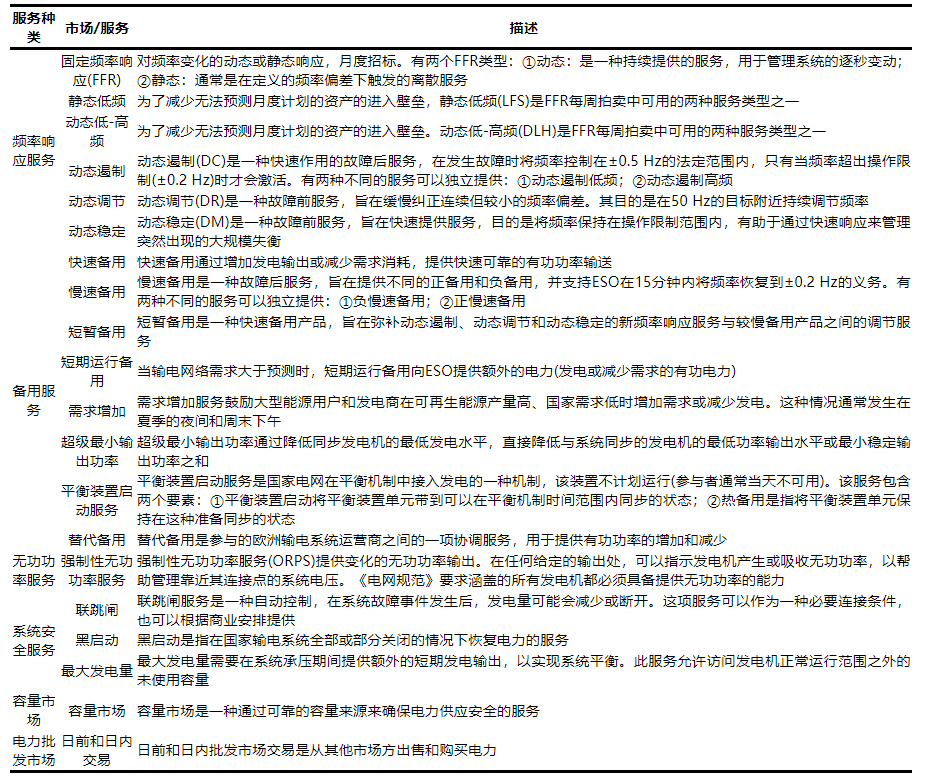

在参与市场服务的品种方面,2013年英国开始推出电力市场改革政策,先后引入容量市场、频率响应、平衡备用等细分市场。

目前储能可以参与的、已运行或正在推出的电力市场辅助服务品种超过20种

,且英国还在根据电力系统的变化不断探索新的服务品种,为储能参与电力市场提供了多种可能性。

1.2 储能商业模式

储能商业模式和经济性与储能政策息息相关。欧洲电价大涨同时电价差不断加大,有利于储能在电能量市场套利,对于过高的电价,政府又采取限制政策保护消费者权益,保持电价在合理的区间波动更有利于储能长期稳定地在电能量市场获取收益。德国减免储能所得税和增值税,英国为储能项目提供资金支持,有利于储能降低成本,使储能获得更好的经济性。

英国通过引入容量市场、动态遏制等新的电力市场服务品种,

可以使储能获得新的收益来源,同时也为不断扩大的储能规模提供了更广阔的市场空间。

表2 英国电力市场服务类型

表3 英国电力市场服务技术要求

1.2.1 表前储能

欧洲市场中,英国引领了欧洲表前储能的发展。2022年,英国电池储能累计装机1.6 GW,大部分储能时长为1小时。英国电力市场较为成熟,电化学储能收益来源多样,

目前主要收益来源包括:容量市场、批发市场、平衡备用和调频辅助服务市场。

英国的容量市场以拍卖形式进行,拍卖提前4年、3年或1年举行,分别为T-4、T-3和T-1容量拍卖。T-1容量拍卖的合同有效期是1年,T-4容量拍卖的合同期为15年[18]。英国容量竞拍机制主要通过T-4容量竞拍,以T-1容量竞拍作为补充。因电化学储能受放电时长限制,属于能量有限型资源,容量价值需进行折算,目前1小时时长储能折算率为48.62%。

英国储能的批发市场收益主要通过日前和日内电力交易价格波动进行套利。

英国电力批发价格与天然气价格高度关联,2022年英国电价上升至269.4英镑/MWh,是2021年的3倍左右,且价格波动加剧,为储能项目套利提供良好条件。储能的平衡备用收益主要是通过参与电网实时平衡系统竞拍,获取平衡服务费。平衡备用参与者可以在电力交付前1小时提交投标和报价来增加或减少发电量。近年来,系统平衡成本不断提升,一些时段平衡电量达到4000英镑/MWh的高价。随着新能源渗透率的提升,预计不平衡总量将持续增加。

调频辅助服务市场主要包括动态遏制服务和固定频率响应服务。

近年来,随着储能装机规模的提升,固定频率响应服务已经饱和,收益下降。动态遏制作为新推出的调频辅助服务品种,供给不足,处于阶段性高盈利状态,价格17~18英镑/MWh。

整体来看,英国表前储能可参与的细分市场较为多元化,通过收益叠加的方式,整体盈利情况较好。

1.2.2 表后储能

欧盟家用光储系统的安装量从 2014 年起一直保持高速增长,欧洲家用储能快速发展的主要动力有两点,一是高企的居民电费,二是为光伏配置家用储能系统的平准化度电成本(LCOE)不断下降。德国是欧洲表后储能的代表性国家。

德国户用储能收益包括两部分:

①德国居民电费高企

,通过光储系统自发自用的用电成本较从电网购电的成本更低,是德国用户侧安装储能的主要动力;

②自用剩余的电力并网获得售电收益。

德国电费主要由批发电价、输配电费和税费组成,2022年德国平均批发电价235.05欧元/MWh,明显高于2021年的96.49欧元/MWh,带动德国居民电价涨至约40欧分/kWh,储能收益明显好转。加之,德国免除户用光储系统增值税(约19%),可以减少储能系统投资,进一步提高了安装储能设备的经济性。综合来看,在能源短缺导致的高电价以及能源安全危机背景下,德国户用储能投资明显增加,根据德国储能系统协会(BVES)数据,

2022年德国新增光伏系统家庭中有75%安装了储能。

根据德国联邦经济事务和能源部(BMWi)数据,10 kW的光伏系统,配置7.5 kWh的电池储能,电量自供率从8%~22%提升至23%~39%。年运行300次的情况下,2020年德国电池储能平准化成本为30~50欧分/kWh,2040年有望降至15~25欧分/kWh。

表4 德国家庭配置电池储能的自供电变化

2 美国市场

2.1 储能相关政策

2.1.1 储能规划相关政策

2022年8月,美国发布《2022年通胀削减法案》,计划在接下来10年内投资3690亿美元于能源安全和气候变化领域,主要用于清洁用电和节能减排相关活动、增加可再生能源和替代能源生产补贴、对个人使用清洁能源提供信贷激励和税收抵免、对新能源汽车发展提供支持等,旨在推动经济低碳化或脱碳化发展,提升能源使用效率,降低能源成本。

2.1.2 支持储能产业链本土化政策

近年来,美国发布了一系列政策支持国内电池及储能产业链发展,

防止全球供应链中断和价格升高带来的供应安全问题及成本增加。

2022年2月,美国能源部(DOE)发布了《美国确保供应链安全以实现稳健清洁能源转型的战略》,是美国第一个确保安全和提高能源独立性的全面计划,对包括核能、碳捕获、储能等13个能源领域供应链开展深入评估。《2022年通胀削减法案》规定超过600亿美元将会被用于支持本土清洁能源和运输技术的供应链的清洁能源设施建设,力图