编者按:

近期,国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》(以下简称《规划》);工信部、国家发展改革委等六部委联合发布《关于“十四五”推动石化化工行业高质量发展的指导意见》(以下简称《意见》)等相关政策的连续出台,对于氢能行业的发展给出了积极指导意见。对此,清能股份联合上下游合作伙伴对氢能行业的发展作出一些探讨,供环球网读者讨论分析。

据悉,作为全球领先的大功率燃料电池电堆和系统供应商,清能股份拥有近20年燃料电池的开发及制造经验,在大功率水冷燃料电池方面,单堆功率及功率密度均达到国际先进水平。

“十四五”构建“大氢能”图景,燃料电池先发之势

在全球“碳达峰、碳中和”背景下,国家构建的“十四五”“大氢能”图景,对于氢气的“制” ,“储”,“运”,“加”,“用”各环节全面布局,驱动风光能电解水制氢,加氢站等基础设施建设,氢燃料电池汽车等产业产业化预期提前和应用市场加速成形。交通运输领域作为排放贡献较高的产业,是我国实现双碳目标的主战场,随着“十四五”期间新能源产业跨越式发展,新能源车对传统能源车的大规模替代已形成行业趋势。据公安部与国际能源署数据显示,2021年全国汽车保有量超3亿辆,其中中重型商用车约3000万辆,占比仅11%,但碳排放量占比却高达50%以上,因此聚焦商用车的能源替代,是能够有效降低碳排放强度,解决机动车污染,进而实现交通领域电气化的重要途径。

清能股份倡导以氢气为主要载体的能源转型,我们非常认可国家对于中重型氢燃料电池商用车的推广路径。燃料电池在质量能量密度、体积功率密度、加氢效率方面的优势,非常适合商用车长续航、大重载的干线运输需求。目前清能重点发展以商用车为主的燃料电池电堆及系统,通过与系统集成商、汽车制造商和加氢基础设施开发商等的合作,共同推广燃料电池在中大型客车、物流车、中重型卡车及港口设备上的应用。

燃料电池在交通领域的主要应用场景

燃料电池在交通领域的主要应用场景

据中汽数据统计,2021年我国燃料电池汽车销量为1881辆,同比增长25.7%,根据第一批5个示范城市群公布的车辆推广目标,到2025年5大示范城市群累计将推广33000辆燃料电池车计算,预计未来几年燃料电池车销量将大幅增长。清能股份从2003年开始做燃料电池相关的研发,是我国较早布局氢燃料电池领域的企业之一,从燃料电池整车及核心零部件的角度,我们认为要实现5万辆的目标,企业需要加快技术的升级迭代,开拓更多终端应用场景,积极探索补贴以外的产业商业化的模式;产业布局上除了加大城市群的产能布局外,还积极探索示范城市群外的、适合自身发展的产品及产能布局。

燃料电池商业化提速,降本共生

在政策的支持下,燃料电池产业商业化步入快车道。据中汽协、华泰研究的报告显示,2015-2019年我国氢燃料电池汽车销量从10辆上升至2737辆,年复合增长达300%以上,按2025年保有量达5万辆计算,未来4年燃料电池系统累计市场规模有望达到155-248亿元,燃料电池市场将步入商业化和产业化快速发展阶段。

清能股份的燃料电池系统产品

清能股份的燃料电池系统产品

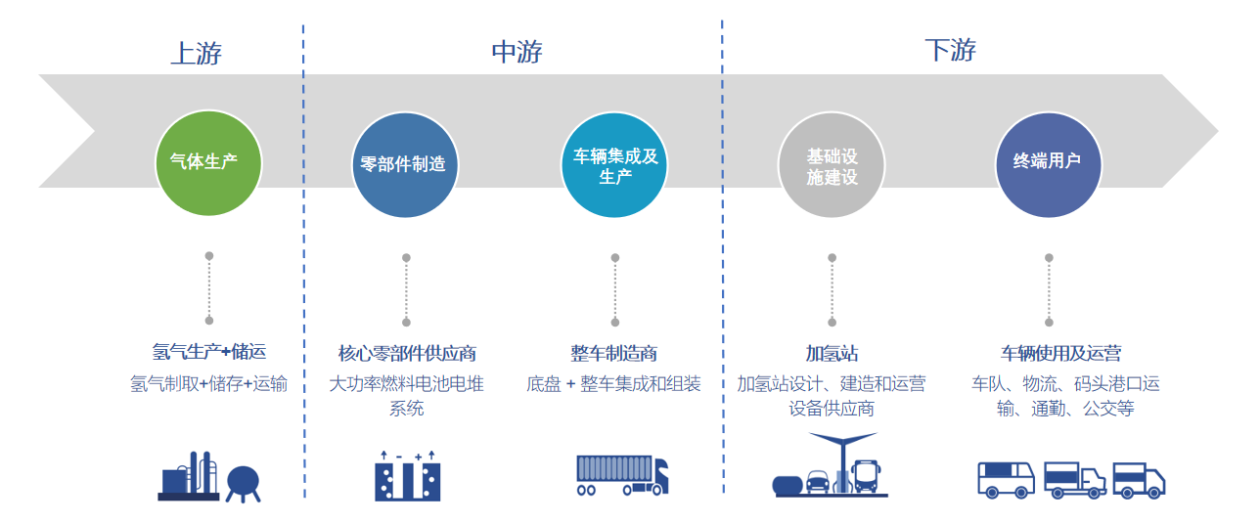

燃料电池产业的发展离不开氢能产业链上中下游全方位的协同发展。燃料电池市场发展是一项十分庞大的系统性工程,实现商业化应用加速需要相对完善的氢能产业链配套。上游包括制氢、储运、加氢站等环节,中游包括电堆、双极板、膜电极、催化剂、空气压缩机、碳纸、质子交换膜和氢循环系统在内的燃料电池系统八大核心零部件,下游包括交通领域、储能、分布式发电、工业等领域的应用。氢燃料电池商业化迅速普及,需依托于氢能产业上中下游协同发展,上游获得清洁化、低碳化、低成本的氢源,并保障安全储运和大规模便利加氢,下游紧跟市场需求,有序推进燃料电池在各个领域的示范应用,中游燃料电池企业在资源和禀赋相匹配的环节卡位布局,形成产业链上下游企业联动发展,促进燃料电池产能落地,推动产业规模化发展。

氢能及燃料电池全产业链示意图

氢能及燃料电池全产业链示意图

燃料电池系统生产规模化与燃料电池电堆核心零部件国产化,促进燃料电池系统成本下降。随着产业“顶层设计”的逐步完善,国内企业积极开展氢能及燃料电池汽车产业链布局,在长三角、粤港澳大湾区、京津冀等主要燃料电池车示范区域跑出了一大批规模以上企业,产业链已初步具备燃料电池系统规模化生产能力。清能股份自2003年就已开始从事燃料电池相关的研发,截止目前,已经实现膜电极、双极板、电堆跟氢循环系统四项核心零部件的自主研发及生产,其他零部件选择国内厂商合作逐步实现国产化。随着国内燃料电池各大核心零部件的技术自主可控率的提高,燃料电池系统的生产成本有望进一步下降。

上下游企业,如何实现技术与发展层面突破?

在燃料电池核心零部件层面,清能股份能够自主生产其四,催化剂和空气压缩机我们通过与国产厂商合作也基本实现国产化,目前质子交换膜、碳纸等材料还只能以进口为主,不过随着国内厂商不断加码投入相关技术的研发,八大核心部件的国产化率正在稳步提高。

清能量产的VLS-II系列电堆采用的是自主研发的石墨金属复合极板技术,该系列产品具有高功率密度、长使用寿命等的特点,端板内体积功率密度可达4.4kW/L,超过了国际上大部分金属极板电堆的功率密度。公司即将推出的200kW燃料电池系统,在功率和寿命较之上一代产品有了大幅度提高,进一步满足中重型卡车的干线运输需求。

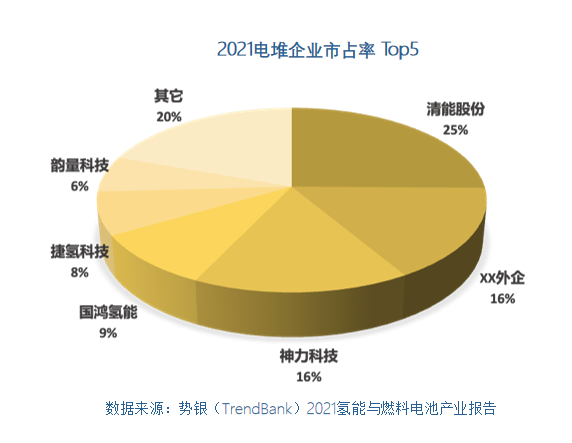

清能的产品已实现批量化应用,截止2021年累计为800台燃料电池车提供电堆或系统配套,其中为欧美澳市场配套近100台;电堆累计出货量约80MW,其中出口欧美澳市场约10MW。按车辆上牌口径统计,2021年清能股份车用电堆装机量占国内市场25%,居全国首位。

在催化剂方面,清能通过联合国内厂商济平新能源实现了国产,目前搭载了济平催化剂产品的清能重卡和渣土车已分别与于2020年12月、2021年5月交付运营。济平是国内首家实现公斤级量产催化剂的企业,公司在氢能领域广泛布局,在车用/配套固定式电站/船用等燃料电池端以及碱性电解制氢和PEM电解制氢制氢端都有相关催化产品。国产催化剂的发展和技术攻关关键在于贵金属铂的应用,其产量和价格波动甚至有很大可能会影响行业整体价格。济平公司认为,在燃料电池车领域铂的预期用量有限,以50-100万辆燃料汽车的保有量推算铂的用量约为50吨(少于用于首饰的铂材料),并且随着其他原材料的开发和应用,铂用量有望进一步降低,而催化剂中的铂材料的95%又能够实现无污染回收,所以铂的产量和价格都不会过大影响行业发展。

在车载供氢系统方面,清能通过与国内厂商舜华新能源的合作实现国产替代,2021年12月我们交付的20台18T燃料电池物流车上便搭载了舜华的车载供氢系统。舜华深耕氢能行业多年,具备成熟的产业上下游整合能力,业务领域涵盖氢能的制、储、加、用各环节,产品和技术应用拓展到核电、军工、分布式能源等领域,公司主编或参编了氢能相关各级标准18项,已申请各类专利软著168项,先后完成了安亭加氢站、大连70MPa加氢站和上海化工区加氢母站等65座加氢站的设计与建设,目前投入运营30座,超过70%的加氢站日加氢规模都超过500kg/d,仅安亭加氢站累计加氢量就达150吨,累计加氢3.7万次。此外,位于上海化工区的加氢母站,单站累计供应氢气2000吨,是少数盈利的加氢站之一。

舜华上海安亭加氢站

舜华上海安亭加氢站

在下游车辆的商业化运营方面,清能与氢枫能源及其他业务伙伴合作,共同打造氢燃料电池汽车示范运营场景。氢枫能源致力于全面构建制-储运-加-用氢能全产业链布局,立足于加氢与储氢环节,积极拓展上下游产业链:上游端深入绑定优质氢气供应商,同时储备先进制氢技术,为未来绿色制氢铺垫;下游成立自主车辆运营平台公司,布局氢燃料车辆运营市场,推动氢燃料车辆的商业化应用。公司在全国范围内共建设加氢站及实验室供氢系统60座,运营加氢站10座,并实现全面的数字化管理,氢枫的智能化加氢站运营管理平台HOC—Hyfun Operation Center,能够通过数据采集、传导、分析、响应,实现对加氢站有序、规范、全方位、实时、远程的管理。

氢枫的智能化加氢站运营管理平台

氢枫的智能化加氢站运营管理平台

尽管当前我国氢能产业链上下游处于发展初期,但商业化、规模化正在利好政策下不断放大。我们期待在顶层设计的加持下,我国的氢能产业能进一步释放多元应用潜力,逐步成为储能、交通用能转型、石化能源替代等多方面重点领域创新应用的有力抓手,并进一步拓展我国氢能应用场景发展的空间。