激光雷达具备探测距离远、精度高、抗干扰能力强等优势,在智能驾驶、机器人、eVTOL等领域长期应用的前景广阔。全固态激光雷达通过芯片化集成,能够显著降低成本,有望加速激光雷达大规模应用进程。Flash激光雷达为当前全固态激光雷达主流技术路线,国内商业化程度处于领先地位,已在补盲领域上车应用,但受限于SPAD大面阵

量产进度较慢,成本仍然较高。本文综合多位行业专家观点调研多家相关企业,并参考大量相关资料,对全固态激光雷达产业发展进行深入分析研究。

一、激光雷达发展现状及趋势

(一)激光雷达探测距离远、精度高、抗干扰能力强,在智能驾驶、机器人、eVTOL

等领域长期应用前景广阔

激光雷达较超声波和毫米波雷达具有探测距离较远、范围较广、精度较高、抗干扰能力较强等优势,较摄像头具有受天气和光照条件影响较小、对数据和软件算法要求较低等优势。

从产业链来看,激光雷达产业链上游包括发射、扫描、接收、处理四大模块相关元器件,中游为整机制造环节,下游为智能驾驶、机器人、eVTOL等应用场景。

从市场规模看,根据Frost & Sullivan的统计及预测,2022年中国激光雷达市场规模约为26亿元,预计2026年将达431.8亿元。2025年全球激光雷达市场规模预计将达135.4亿美元。另外,据中金公司测算,2025年全球激光雷达智能驾驶应用市场规模达61.57亿美元,为激光雷达下游最大应用场景。

从竞争格局看,根据海通国际证券统计,2023年速腾聚创、禾赛科技、图达通和华为占国内激光雷达整机市场95%以上的份额。另据Yole统计,2023年速腾聚创、禾赛科技和图达通占全球车载激光雷达整机市场80%以上的份额。

目前,一般条件下纯视觉方案和多传感器融合方案(摄像头+激光雷达等)都能满足城市NOA

等L2+主流智能驾驶需求,但纯视觉方案在天气恶劣、光照不足或过度曝光等极端情况下仍有较大概率需驾驶员接管,百公里平均接管次数显著高于多传感器融合方案。纯视觉方案通过算法迭代突破摄像头在极端情况下的感知瓶颈难度较大,导致其应用前景仍存在较大争议,激光雷达凭借其优异性能或为高级别自动驾驶解决长尾问题、满足边缘场景(corner case)的刚需。

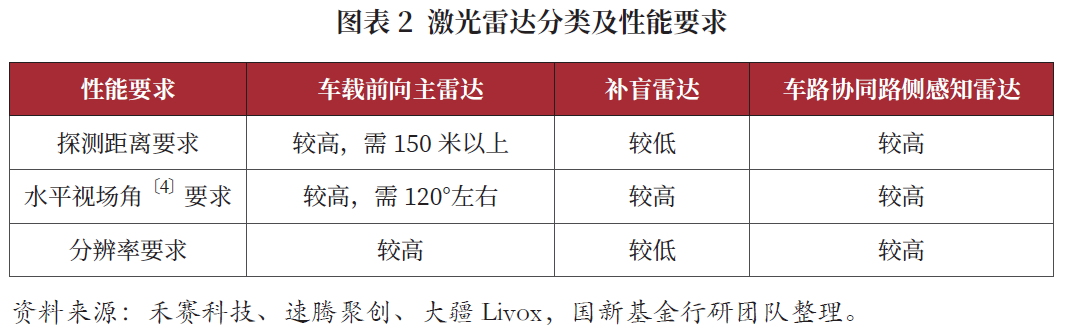

激光雷达在智能驾驶领域的应用形式主要包括车载前向主雷达、补盲雷达及车路协同路侧感知雷达。其中,车载前向主雷达较补盲雷达对探测距离、分辨率等性能要求更高,但当前两者采用的技术路线较为接近,价格差异较小(普遍为3000元左右)。问界、小鹏等国内智能驾驶头部品牌均采用多传感器融合方案,但当前激光雷达生产和应用成本较高,主要配置于售价20万以上的车型,且大部分仅装配前向主雷达,仅阿维塔12、仰望U8、极石01等部分车型售价较高、对成本较不敏感的中高端车型在前向主雷达之外还加装了补盲雷达。

(二)全固态激光雷达可靠性高,补盲雷达已小规模应用,成本有望降至千元内,但短期尚难应用于前向主雷达领域

激光雷达按技术架构可分为机械式、半固态式和全固态式。

机械式激光雷达发展最早,已趋于成熟,具有视场角大、探测距离较远、分辨率高等优势,但由于其包含大量分离部件,价格普遍达万元以上,且激光收发模块需整体进行旋转扫描,结构可靠性较低,主要应用于对成本不敏感的场景,如无人驾驶研发测试及车路协同路侧感知等。

半固态激光雷达集成度比机械式激光雷达高,成本显著降低,目前已实现量产,但仍包含较多分离部件,平均单价在3000元左右,远高于车载高清摄像头

(300~500元)以及毫米波雷达(400元左右,可输出点云的4D毫米波雷达价格为1000元左右),且包含部分运动部件,结构可靠性有待进一步提升,目前主要应用于售价20万元以上车型作为前向主雷达、补盲雷达,还应用于车路协同路侧感知等场景。

全固态激光雷达通过对分离部件进行芯片化集成,成本得到进一步降低,借助半导体加工工艺易于实现量产,同时仅通过电子方式可以实现扫描(不包含运动部件)结构可靠性较高,业内普遍认同其为未来发展趋势。全固态补盲雷达已实现小规模上车应用,较半固态补盲雷达性价比显著提高,未来成本有望降至700元以内,除应用于同时装配前向主雷达和补盲雷达的中高端车型,也有望单独应用于不加装前向主雷达的车型。然而,当前全固态激光雷达仍无法同时满足120°左右视场角、较远探测距离和较高分辨率等性能要求,产品性能和技术成熟度有待进一步提升,短期内难以应用于前向主雷达等领域。

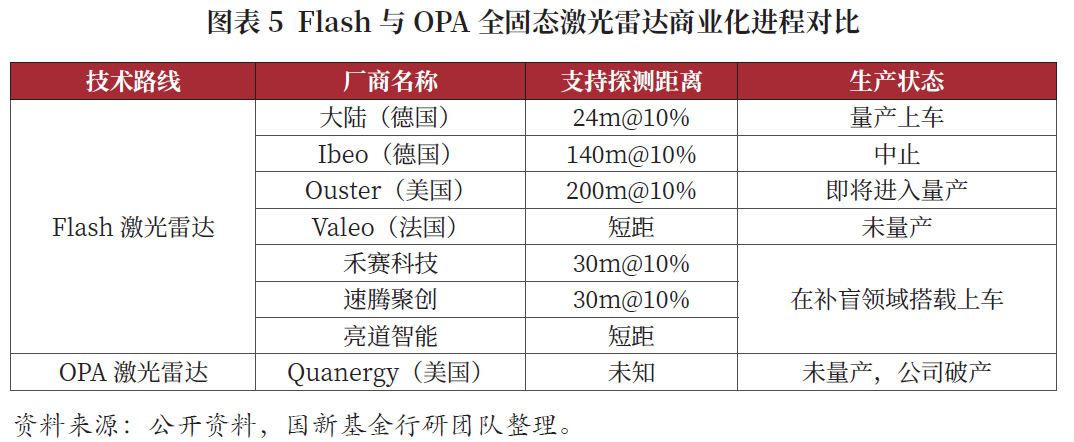

(三)Flash全固态激光雷达商业化进展较快,应用范围有望从补盲拓展至前向主雷达

全固态激光雷达主要分为OPA(光学相控阵)和Flash(泛光面阵)两种技术路线。OPA激光雷达商业化进程开始较早但进展缓慢,目前仍面临旁瓣效应

难以解决、制造难度大、成本高等问题。主流机构一致认为,短期内OPA激光雷达量产较为困难。

当前全固态激光雷达主流技术路线为Flash,国内商业化进程全球领先,已在极石01等车型中实现补盲应用,价格在1500元左右。主流机构预测,短期看随着Flash激光雷达成本的下降,其在补盲领域的渗透率有望逐渐提高;长期看随着技术不断迭代,有望在车载前向主雷达等更多场景迎来大规模应用。

四)Flash激光雷达中SPAD大面阵、VCSEL等核心元器件技术壁垒和价值量高,是降本及大规模应用的关键

Flash激光雷达分别采用SPAD大面阵和VCSEL(垂直腔面发射激光器)进行激光接收与发射。主流SPAD大面阵基于标准硅基CMOS工艺,易于集成其他模块形成“SoC化”的SPAD芯片,从而可仅用SPAD大面阵、VCSEL芯片及光学配件实现完整功能,大幅降低制造成本、提高可靠性。

SPAD大面阵技术和工艺壁垒较高,设计制造难度较大,当前仅索尼IMX459实现量产上车,尽管部分国产产品性能已与其接近,但尚未实现量产出货。短期内国产SPAD大面阵供应链成熟度可能制约Flash激光雷达降本和在补盲领域的应用进程。此外,SPAD大面阵也逐渐应用于半固态激光雷达,其供应链成熟度也将影响半固态激光雷达降本提质和更大规模的应用进程。

对于VCSEL领域,Lumentum等国际龙头企业仍占据国内市场的主要份额,但纵慧芯光、长光华芯等国内头部企业VCSEL技术水平与其差距较小,均已成功实现5~6结

VCSEL量产,可满足补盲应用的要求,目前主要作为激光雷达整机厂商二供,未来VCSEL国产替代率有望持续攀升。

根据未来智库测算,为使Flash激光雷达性能达到车载前向主雷达要求,SPAD大面阵光子探测效率和超像素数量需分别达到30%和44万,探测效率较当前平均水平提升约50%,超像素数量增加约9倍,VCSEL发光功率密度需达到1750W/mm

2

,较当前平均水平提升20%~40%。当前SPAD大面阵与VCSEL技术水平与车载前向主雷达应用要求仍有较大差距,将是产业的中长期发展方向和研发重点。

(五)Flash激光雷达产业链上下游厂商可能积极布局激光雷达整机及核心元器件,行业竞争可能不断加剧

传统机械式及半固态激光雷达涉及较多分离器件,装调工艺壁垒较高、对性能影响较大。全固态激光雷达的芯片化设计大幅简化了元件组装过程,重塑了产业链、价值链,上游收发元器件成为高价值环节,因而禾赛科技、速腾聚创等激光雷达整机厂商已开始积极自研SPAD大面阵。同时,比亚迪、华为等整车厂商出于降本需求,也将有望自研Flash激光雷达整机。此外,阜时科技等SPAD大面阵企业也有可能向下游延伸布局Flash激光雷达整机。总体来看,行业竞争加剧将导致对相关企业技术水平、量产能力以及成本控制能力的要求进一步提高。

二、全固态激光雷达发展机遇与挑战

(一)发展机遇

1.我国车企与激光雷达厂商产融协同紧密,有利于产品快速更新迭代

SPAD大面阵等元器件标准化程度较低,通常由车企、激光雷达整机厂商与核心元器件厂商共同开发和调试磨合。与特斯拉等欧美车企对激光雷达接受度较低不同,近年来,国内车企纷纷投资绑定激光雷达厂商。比亚迪、蔚来、上汽分别投资了速腾聚创、图达通等。在全固态激光雷达领域,奇瑞、北汽等投资了阜时科技,上汽、小米等投资了灵明光子,华为、比亚迪等投资了南京芯视界。这种产融协同形式不仅为Flash激光雷达核心元器件厂商提供了资金支持,也有利于产业链上下游企业紧密绑定,使车企能够更好参与SPAD大面阵产品定义、优化产品设计,促进产品快速迭代升级、降本增效。

2.中国大陆晶圆代工厂商有较强意愿与激光雷达厂商合作开发SPAD大面阵工艺,有利于制造技术快速迭代

SPAD大面阵主要采用55nm等成熟制程,其工艺需要SPAD面阵厂商与晶圆代工厂共同开发。虽然台积电等头部晶圆代工厂具备较强技术实力,但由于SPAD业务营收占比较小,对新工艺开发及调试较为保守。中国大陆晶圆代工厂商更愿意尝试拓展新业务,与激光雷达厂商共同开发SPAD大面阵加工工艺的意愿较高,有利于SPAD大面阵制造技术快速迭代。

(二)面临挑战

1.智能驾驶技术路线尚未收敛,如果全固态激光雷达降本进度不及预期,车企或出于降本需求转向纯视觉方案

目前汽车产业在智能驾驶发展理念与技术路线方面尚未形成共识。随着新能源汽车价格战升温,车企降本压力持续向元器件端传导,若全固态激光雷达降本进程不达预期,车企可能转向“纯视觉+毫米波雷达”等技术路线满足补盲需求,进而使全固态激光雷达的量产应用渗透速度减缓、市场规模大幅降低。

2.适用于SPAD大面阵的3D堆叠工艺技术储备不足

通常SPAD大面阵中的感光与处理模块分别在两片晶圆上进行加工,然后通过3D堆叠方式集成为一颗完整芯片。相比在单一晶圆上加工制造,这不仅可以在保持器件面积不变的前提下最大化SPAD大面阵的感光面积和电路面积,还允许两部分采用不同制程,进而能够实现更高光子探测效率、分辨率和更低功耗。适用于SPAD大面阵的3D堆叠工艺门槛较高,当前主要由台积电等头部晶圆厂掌握,中国大陆仅武汉新芯、华力等少数晶圆厂掌握该工艺,可能影响全固态激光雷达制造工艺研发和规模化应用进程。

三、央企在激光雷达领域布局情况

从产业链来看,在激光雷达整机领域,中电科、航天科工、兵器工业等央企对军工、航天、测绘等场景有所布局。与消费和车载领域相比,军工和航天领域激光雷达探测距离更远、应用环境更复杂,对产品灵敏度和可靠性要求更高,但对成本不敏感且倾向于选择成熟度更高的技术路线。汽车央企旗下车型搭载的激光雷达主要依靠华为等智能驾驶方案供应商或禾赛科技等激光雷达整机厂商供货,且缺乏与激光雷达整机厂商和上游核心元器件厂商股权投资等强绑定手段,对激光雷达产业链的行业影响力有限。

在全固态激光雷达整机领域,央企尚无布局。在全固态激光雷达核心元器件领域,中电科和兵器工业布局研发了主要应用于军工和航天领域的硅基SPAD面阵产品,售价均达10万元以上,与车载应用匹配度较低。

技术性能方面,中电科和兵器工业的硅基SPAD面阵产品的光子探测效率最高可达40%左右,帧率

可达25Hz,均显著高于市场上的车载大面阵产品。但由于高像素数SPAD面阵的良率和可靠性普遍较低,中电科和兵器工业的SPAD面阵像素数最高仅为128×128,支持的分辨率较低。

键合工艺方面,与业内普遍采用的锡微凸点和“铜-铜”混合键合工艺不同,中电科和兵器工业的硅基SPAD面阵采用技术成熟度和加工容错率更高的铟柱导焊工艺进行3D键合。由于铟熔点较低,芯片通过车规级测试(-40℃~125℃)预计难度较大。

材料平台方面,中电科还布局了铟镓砷(InGaAs)基、碲镉汞(TeCdHg)基以及锗硅(GeSi)基SPAD面阵,其适用于1550nm激光探测的铟镓砷基SPAD技术水平在全球处于并跑状态。上述材料平台也主要针对军用场景,较硅基SPAD面阵可实现光子探测效率和帧率的大幅提高,但生产制造技术成熟度较低,当前铟镓砷基SPAD面阵售价达20万元左右。

四、分析及建议

(一)SPAD大面阵:技术布局实力处于第一梯队,量产交付能力较强,是与下游厂商绑定较紧密的企业

由于SPAD大面阵与其他激光接收模块技术路线工艺复用度较低,其他领域厂商跨界入局并取得领先地位的可能性较小。同时,产业链上下游企业较紧密的技术绑定导致车企更换技术方案和供货商的成本较高。因此,与下游激光雷达厂商以及车企具备深度绑定关系的SPAD大面阵厂商才有可能进行快速产品迭代,更快导入头部车企产业链。

(二)VCSEL:关注多结技术储备深厚、与下游头部客户形成绑定关系,同时估值较低的企业

与SPAD大面阵类似,多结VCSEL技术壁垒较高,标准化程度较低,其他领域厂商跨界入局难度较大。具体来看,当前该领域国内头部企业长光华芯已上市,纵慧芯光估值约45亿元左右,投资可行性较小。但多结VCSEL国产替代率总体仍较低,长光华芯与纵慧芯光尚未完全占据国内头部地位,其他国内厂商仍具备发展空间。因此,建议持续关注其他企业的多结VCSEL产品上车应用进程,并布局具备技术优势且成功与下游头部激光雷达厂商及车企形成较强绑定关系的企业。

(三)OPA等其他技术路线:持续跟踪进展,及时布局取得重大技术突破、技术实力突出的企业

尽管当前OPA激光雷达技术成熟度较低,但理论上可能同时具备成本低、视场角大、探测距离远、精度高等特性,可满足车载前向主雷达和补盲等领域需求。考虑到短期内Flash激光雷达难以替代半固态激光雷达,建议持续跟踪OPA激光雷达技术进展,投资布局可能在旁瓣效应抑制方面取得技术突破且具备高性能、低成本设计制造技术的企业。

(国新基金)