本周(

10

月

7

日—

10

月

13

日),西本钢材指数收在4

00

0元

/

吨,环比

节前下跌9

0元。西本资讯监测的数据显示,截止

10

月

12

日,全国

69

个主要市场

25mm

规格三级螺纹钢平均价格为39

32

元

/

吨,周环比

下跌31

元

/

吨;高线

HPB300

φ

6.5mm

为41

32

元

/

吨,周环比

下跌35

元

/

吨。

本期,全国各地市场建筑钢材价格

走势偏弱

:其中,北方

跌幅较小,钢厂跟跌

;南方

信心受挫

,

跌后徘徊

。本周西本钢材指数

下行

,成本指数

偏强

,显示长流程钢厂利润空间

再次收窄

;本周螺纹钢期货主力合约

震荡下移

,对现货市场有

抑制效应

。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约多数走弱:铁矿跌后回涨,焦炭震荡收低,热卷波动向下,螺纹重心下移。其中,热卷

2401合约周五夜盘收在3717元,较

节前

3

795

元

/吨下跌78元;螺纹钢2401合约周五夜盘收在3606元/吨,较

节前

3

690

元

/吨下跌84元;从全周走势情况看,原料端强弱分化,成材端整体偏软。

回首本期,消息面

缺少暖意

,原料价格

依然偏强

,螺纹现货

一度下探

,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至

10

月

12

日,沪市螺纹钢库存总量为

3

1.21

万吨,较上周减少

0.43

万吨,减幅为

1.36

%(见下图);目前库存量较上年同期(

10

月

13

日的

3

4.37

万吨)减少

3.16

万吨,减幅为

9.19

%。本周沪市螺纹钢库存环比

小幅

下降,主要原因是

贸易商减少入库,加快出货

。

本期,西本资讯监测的沪市线螺周终端采购量为

1.

92

万吨,较上

周增加

52.38

%(见下图)。本周终端采购量环比

大增,主要原因是本周有

6个工作日

,

而节前一周只有

4个工作日;如果换算到单日,变化并不明显

。

本期西本钢材指数

回调

,市场价格

走低

:

周六,小幅试探;周日,稳中偏弱;

周一,

盘中下调

;周二

,

继续走弱

;周三,

低位整理

;周四,

盘中求稳

;周五,

主流盘整

。当下上海市场现状是:社会库存

小降

,

刚性需求徘徊

;

商家亏损加剧

,

交易缺少活力

。目前市场行情处于

“混沌

”状态,预计下周西本钢材指数

区间起伏

。

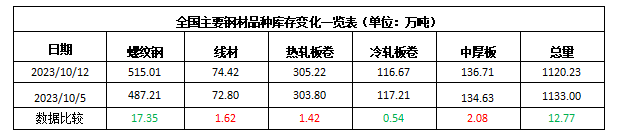

二、库存总结分析

本期全国

35个主要市场样本仓库钢材总库存量为11

20.23

万吨,较上周减少

12.77

万吨,减幅为

1.13

%。主要钢材品种中,螺纹钢库存量为

487.21

万吨,环比上周减少

17.35

万吨,减幅为

3.44

%;线盘总库存量为7

4.42

万吨,环比上周

增加

1.62

万吨,

增

幅为

2.23

%;热轧卷板库存量为

305.22

万吨,环比上周

增加

1.42

万吨,

增

幅为

0.47

%;中厚板库存量为1

36.71

吨,环比上周增加

2.08

万吨,增幅为

1.54

%;冷卷板库存量为11

6.67

万吨,环比上周减少

0.54

万吨,减幅为

0.46

%。

据西本资讯历史数据,当前库存总量较上年同期(

2022年

10

月

13

日的

1

086.62

吨)增加

33.61

万吨,增幅为

3.09

%,环比增幅

继续

回落。分品种看,本期五大钢材品种库存中,

螺纹钢和冷轧板卷

库存

下降

,其它品种库存

略有回升

。(见下图)

本周,华东区域建筑钢价格

普遍下跌

,其中,

山东和江西市场跌幅较小

,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从

3

53

0元到3

77

0元/吨不等,周环比

下跌

50-80

元

/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

中国

9月官方制造业PMI为50.2

9月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.5个百分点,重返扩张区间。从企业规模看,大型企业PMI为51.6%,比上月上升0.8个百分点,继续高于临界点;中型企业PMI为49.6%,与上月持平,低于临界点;小型企业PMI为48.0%,比上月上升0.3个百分点,低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数、从业人员指数低于临界点。

2023年9月钢铁PMI显示:供需两端偏紧运行

从中物联钢铁物流专业委员会调查、发布的钢铁行业

PMI来看,2023年9月份为45.8%,环比上升0.6个百分点,显示钢铁行业虽低位有所趋稳,但仍处于偏紧格局,旺季成色有所不足。分项指数变化显示,市场需求略有改善,但程度有限;钢企生产整体继续下滑,供需两端整体偏紧运行。原材料价格加快上涨,钢材价格震荡运行。

9月中国百城新房价格环比转涨

中指研究院

1日发布的数据显示,2023年9月,中国100个城市新建住宅平均价格为每平方米16184元(人民币,下同),环比由跌转涨,涨幅为0.05%。自今年5月份开始,百城新房价格环比“四连跌”的态势结束。多数城市房价环比上涨或持平。9月份,100个城市中,44个城市新房价格环比上涨,30个城市环比下跌,26个城市持平。当月,西安、杭州、合肥等二线城市新房价格环比涨幅相对较高。

百强房企今年前

9个月拿地总额同比下降17.9%

9月,50家代表企业拿地总额环比下降24.0%,同比下降57.5%。1-9月,百强房企拿地总额同比下降17.9%,降幅扩大7.4个百分点。其中,国央企拿地金额占比超六成。从新增货值来看,保利发展、华润置地、中海地产占据榜单前三位。另外,前三季度300城住宅用地供求均缩量三成,新政后重点城市土拍升温尚不明显。业内人士认为,四季度房企投资将继续保持谨慎,退出三四线城市、聚焦一二线城市已成当下共识。从全国来看,在销售尚未持续、实质性转暖下,预计全国土地市场整体仍低温运行。

今年新增专项债发行接近尾声

今年前三季度,新增专项债已发行

34492.9亿元,按照全年3.8万亿元的新增专项债限额计算,发行进度已超过90%。同时,已有陕西、青岛等多地宣布完成今年专项债发行任务。专家认为,专项债快发快用有助于带动扩大有效投资,促进形成更多实物工作量。

中钢协:预计短期内钢材出口将有所下降

进入

“金九银十”,国内钢铁需求呈现季节性回升,同时在宏观调控政策影响下,国内钢铁供应环比或呈现下降趋势,四季度国内钢铁供需形势将有所改善。近期国内钢材价格相对平稳,海外钢材价格呈现回落趋势,海内外价差有所收窄,钢厂降价出口意愿不强,出口报价相对坚挺,企业反映近期出口接单量下降。预计短期内钢材出口将有所下降,进口保持低位。

金融监管总局发文支持恢复和扩大消费

金融监管总局日前向各地监管局、各类金融机构下发了《关于金融支持恢复和扩大消费的通知》,要求深化对金融本质和规律的认识,引导各类金融机构深耕消费金融细分市场,开发多元消费场景,提升零售服务质量,满足居民合理消费信贷需求,通过差异化的金融服务更好地为实体经济服务。《通知》涵盖七方面共

19条,包括:加大重点领域支持力度、支持扩大汽车消费、加大新型消费和服务消费金融支持、降低消费金融成本、强化保险保障服务、切实保护消费者合法权益。

水利部:第三季度全国完成水利建设投资

8601亿元

据水利部消息,

10月10日,水利部党组书记、部长李国英主持召开部务会议。会议指出,第三季度,全国落实水利建设投资10750亿元,完成水利建设投资8601亿元,均创历史同期最高纪录。

规模逾

3800亿元 特殊再融资债密集发行

据中国证券报记者初步统计,内蒙古、吉林、天津、辽宁等地已发行和计划发行的特殊再融资债规模达

3850亿元。专家认为,多地公布拟发行特殊再融资债,预计后续相关地区将加快跟进。特殊再融资债发行可能主要集中在10月至11月,全年发行总额在1万亿元左右。

中汽协:

9月汽车产销分别完成285万辆和285.8万辆

中国汽车工业协会的数据显示,

9月当月,汽车产销延续增长态势,产销量均创历史同期新高。9月份,汽车产销分别完成285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%。1至9月份,汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。

9月份挖掘机销量同比下降32.6%

据中国工程机械工业协会统计数据显示,

2023年9月份,挖掘机主要制造企业销售各类挖掘机14283台,同比下降32.6%,其中国内6263台,同比下降40.5%;出口8020台,同比下降24.8%。2023年1-9月,共销售挖掘机148812台,同比下降25.7%;其中国内68075台,同比下降43.3%;出口80737台,同比增长0.54%。

中钢协:

10月上旬重点钢企粗钢日产208.30万吨

2023年10月上旬,重点统计钢铁企业粗钢日产208.30万吨,环比增长0.81%,同口径相比去年同期下降1.17%,同口径相比前年同期增长11.20%;生铁日产192.50万吨,环比增长1.84%,同口径相比去年同期增长0.70%,同口径相比前年同期增长15.21%。10月上旬,重点统计钢铁企业钢材库存量1636.11万吨,比上一旬增加111.42万吨、增长7.31%;比上月同旬增加55.77万吨、增长3.53%;比去年底增加328.67万吨、增长25.14%;比去年同旬增加4.42万吨、增长0.27%。

2023年9月份工业生产者出厂价格同比下降2.5%

2023年9月份,全国工业生产者出厂价格同比下降2.5%,环比上涨0.4%;工业生产者购进价格同比下降3.6%,环比上涨0.6%。1—9月平均,工业生产者出厂价格比上年同期下降3.1%,工业生产者购进价格下降3.6%。

以美元计价

中国

9月出口同比下降6.2%

以美元计价,中国

9月进口同比下降6.2%,出口同比下降6.2%,贸易顺差777.1亿美元。以人民币计价,中国9月进口同比下降0.8%,出口同比下降0.6%,贸易顺差5587.4亿元。

9月中国出口钢材806.3万吨

海关总署

10月13日数据显示,2023年9月中国出口钢材806.3万吨,较上月减少21.9万吨,环比下降2.6%;1-9月累计出口钢材6681.8万吨,同比增长31.8%。9月中国进口钢材64.0万吨,环比持平;1-9月累计进口钢材569.8万吨,同比下降31.7%。9月中国进口铁矿砂及其精矿10118.4万吨,较上月减少523.1万吨,环比下降4.9%;1-9月累计进口铁矿砂及其精矿87665.1万吨,同比增长6.7%。9月中国进口煤及褐煤4214.0万吨,较上月减少219.3万吨,环比下降4.9%;1-9月累计进口煤及褐煤34765.2万吨,同比增长73.1%。

本期,宏观面冷暖交替,主要体现在:

1、9月制造业PMI重返扩张,大小企业表现分化;2、金融监管总局发出通知,支持恢复和扩大消费;3、9月CPI同比继续下降,但环比小幅回涨;

4、

9月进出口规模创年内单月新高,但较去年同期仍有下降;

5、

新增专项债发行接近尾声,前三季水利建设投资创新高;

6

、化解地方政府债务风险,特殊再融资债密集发行;

7

、汽车产销延续增长态势,

9月产销数据

较好

;

8

、挖掘机销售形势严峻,

9月内外销同比均降;

9

、

9月百城新房价格环比转涨,前9月百强房企拿地总额下降。

总体来看,节后宏观数据略有改善,但政策推进效应逐步减弱,而宏观数据与微观感受存在较大差异,在这样的现状下,改善预期和提振信心仍面临较大阻力。

从行业面看,据中物联钢铁专委会的数据,

9月国内钢铁PMI环比小幅回升,但依旧处于荣枯线以下;分项指标中,生产指数和新出口订单指数回落,新订单指数、产成品库存指数和原材料库存指数回升,显示钢企出口和库存消化有所放缓。另据中钢协数据,

10

月

上

旬重点钢企粗钢日均产量环比

回升

,

这是粗钢日产

连续两旬减少

后再次增长

,显示钢厂主动压产动力不足;与此同时,企业库存大幅回升,并且超过

9月同期水平,表明库存去化节奏降速。

出口方面,海关最新数据显示,

9月中国钢材出口保持高位,但较今年的峰值呈现回落趋势。

总体来看,虽然亏损抑制了产能释放,但钢厂出口接单量下降增加了国内市场压力,在房地产行业元气大伤的现阶段,需求季节性趋弱难以逆转

,预计建筑钢价还将围绕边际成本弱势波动。

回首本周,期螺

低位震荡

,现货

波动走弱

,原料价格

抗跌

,需求

表现一般

。从行情走势看,全国各地表现

相似

:在北方,市场

小幅回落

,钢厂

意图托举

;在南方,期货

打压士气

,

厂商出货为主

;南北市场

跌幅不同

,现有价差不利于资源跨区域流动

。总体来看,生产成本

较高

,钢厂

亏损更大

;

需求力度不足,

“银十”开局不利

。

期货较弱,现货受挫,情绪不稳,信心不振,这是本周市场的主要特色。

接下来,预计终端需求

维持现状

,投机需求保持

谨慎

,期货市场

区间起落

,现货价格

窄幅波动

。可以看到,当前市场行情处于

“

纠结

”

阶段

:

推涨缺动力,大跌也犹豫

。

对于上海地区而言,市场现状是:库存

环比

下降,需求

总体平缓

,

商家举步维艰

。当前的利好因素是:钢厂

强势,库存不大

;利空因素主要有:

心态不稳

,

需求受限

。笔者以为,

节后

钢价

再次走弱

,

主要是因为节后成交回暖的预期落空,而资本市场起到推波助澜作用。

预计下周市场

区间起伏

,需要关注的是:原料的

涨跌

,

供应的多少,期货的高低

。

[文]西本新干线特邀评论员希玛拉亚峰